Kļūdās visi – gan tiesa, gan VID

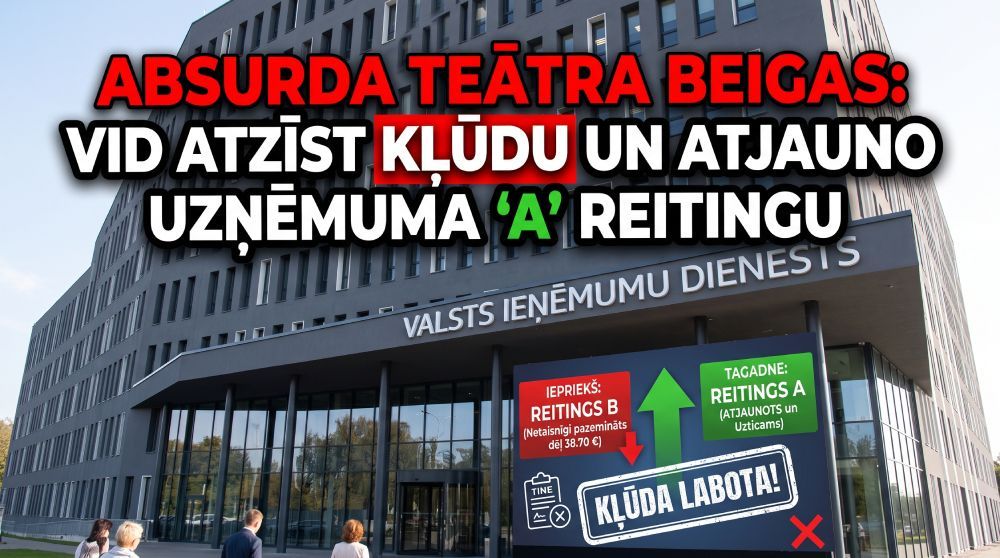

✔️ Valsts ieņēmumu dienesta (VID) prakse, vēlāk atprasot jau piešķirtos valsts atbalsta līdzekļus uzņēmumiem, ir radījusi ievērojamu spriedzi uzņēmējdarbības vidē. Nesenais Latvijas Republikas Senāta 2026. gada 20. februāra spriedums lietā Nr. SKA24/2026 spilgti ilustrē to, kā valsts iestāžu un zemāko instanču tiesu sašaurināta un kļūdaina tiesību normu interpretācija nostāda uzņēmējus neaizsargātā pozīcijā.

✔️ Šajā lietā VID pieņēma lēmumu atcelt pieteicēja iepriekš piešķirto atbalstu apgrozāmo līdzekļu plūsmas nodrošināšanai krīzes skartajiem uzņēmumiem, uzdodot atmaksāt saņemtos līdzekļus. Pamats šādai rīcībai bija VID un vēlāk arī Administratīvās apgabaltiesas secinājums, ka uzņēmums ir pārkāpis Ministru kabineta noteikumu Nr. 676 16.5. apakšpunktu. Tomēr Senāts atklāja būtiskas kļūdas iestādes un tiesas argumentācijā, kas liek uzdot jautājumus par VID piemērotās prakses tiesiskumu.

✔️ Saskaņā ar noteikumu Nr. 676 16.5. apakšpunktu atbalstu nepiešķir, ja uzņēmums iepriekšējā gadā un iesnieguma izvērtēšanas brīdī ir sodīts par konkrētiem pārkāpumiem. Apgabaltiesa šo normu interpretēja caur administratīvās sodāmības prizmu, atzīstot, ka atbalsts nav piešķirams, ja uzņēmumam ir spēkā esoša administratīvā sodāmība.

✔️ Senāts šādu pieeju atzina par kļūdainu. Senāts skaidri uzsvēra, ka administratīvā sodāmība nav tas pats, kas administratīvais sods. Noteikumi atbalsta nepiešķiršanu sasaista tieši ar atbalsta pretendenta sodīšanu, nevis ar piemērotā soda izpildi vai sodāmības periodu. Persona ir sodīta ar brīdi, kad ir stājies spēkā lēmums par administratīvā soda uzlikšanu. Jaucot šos divus dažādos juridiskos jēdzienus, iestāde nepamatoti liedz atbalstu uzņēmumiem pat tad, ja lēmums par sodu faktiski stājies spēkā krietni agrāk un sods jau ticis samaksāts.

✔️ Vēl viens absurds atklājās terminu aprēķināšanā. Apgabaltiesa savā spriedumā, vērtējot, vai uzņēmums bijis sodīts "iepriekšējā gadā", par atskaites punktu ņēma visu konkrēto kalendāro gadu (no 1. janvāra līdz 31. decembrim). Arī šo pieeju Senāts atzina par konceptuāli nepareizu. Noteikumos lietotais formulējums "iepriekšējā gadā" ir interpretējams tādējādi, ka ar to saprot 12 mēnešus pirms iesnieguma izvērtēšanas brīža. Senāts pamatoti norādīja, ka kalendārā gada piemērošana var nostādīt atbalsta pretendentus nevienlīdzīgā situācijā – atkarībā no tā, kurā mēnesī iesniegums tiek izvērtēts. Piemērojot principu "12 mēneši pirms iesnieguma", tiek nodrošināta vienlīdzīga attieksme pret visiem atbalsta pretendentiem.

✔️ Šis nolēmums kalpo kā trauksmes zvans: valsts pārvaldes un VID lēmumi, kas automātiski "soda" uzņēmumus, liekot atmaksāt milzīgus līdzekļus, bieži vien balstās uz aplamu, uzņēmējiem nelabvēlīgu likuma interpretāciju. Uzņēmējiem nav jāsamierinās ar iestāžu formālu vai juridiski brāķētu rīcību. Konstatējot pretrunīgus VID lēmumus, ir kritiski svarīgi piesaistīt zinošus tiesību ekspertus, lai aizstāvētu savas tiesības un nepieļautu nepamatotu uzņēmuma finanšu līdzekļu atsavināšanu.