Advokāta biroja jaunumi

Valsts pārvaldes iestāžu lēmumi bieži tiek uztverti kā neapstrīdama patiesība, taču realitāte, ar kuru saskaramies administratīvajās tiesās, parāda gluži citu ainu.

Pēdējo trīs gadu laikā, no 2023. līdz 2026. gadam, apkopotā tiesu prakse atklāj būtisku tendenci strīdos starp patērētājiem un akciju sabiedrību “Gaso”.

Sarežģītas darba tiesiskās attiecības, jo īpaši iestāžu vai uzņēmumu reorganizācijas laikā, bieži pāraug konfliktos.

Rokoties tiesu prakses datubāzē, nejauši atradu pavedienu, kas aizveda pie lietas materiāliem, starp kuriem bija arī Rīgas pilsētas tiesas spriedums civillietā Nr. C-09607-24/105.

Juridiskajā praksē ikdiena bieži paiet, cīnoties par klientu tiesībām pret valsts iestāžu formālu pieeju vai kļūdām.

Plānojot ārvalstu braucienus, ceļojumu apdrošināšana ir kļuvusi par neatņemamu drošības garantu.

Darba tiesībās nereti saduras darba devēja vēlme rīkoties saimnieciski un valsts iestāžu centieni burtiski un formāli tulkot tiesību normas.

Latvijas Republikas Senāts savā 2026. gada 17. marta spriedumā (lieta Nr. SPC-6/2026) ir sniedzis būtiskas atziņas par juridiskās personas maksātnespējas procesa piemērošanu situācijās, kad starp kreditoru un debitoru pastāv aktīvs civiltiesisks strīds par pašu parādu.

Eiropas Cilvēktiesību tiesa (ECT) bieži vien ir pēdējā instance taisnīguma atjaunošanai, kad nacionālā līmenī visi tiesību aizsardzības mehānismi ir izsmelti.

Uzņēmumu reģistrs (UR) ir viens no nozīmīgākajiem valsts pārvaldes stūrakmeņiem komercdarbības jomā.

✔️ Zvērināta advokāta Laura Klagiša birojs turpina analizēt situācijas, kurās valsts iestādes ar formālu un nepamatotu rīcību iejaucas komercdarbībā. Ielūkojoties jaunākajā tiesu praksē, īpaši izceļams Administratīvās rajona tiesas 2026. gada 27. jūnija spriedums, kas kārtējo reizi apliecina Valsts ieņēmumu dienesta (VID) patvaļu un likuma normu brīvu interpretāciju. ✔️ Situācija bija klasiska – uzņēmums (SIA) vēlējās reģistrēt komercreģistrā jaunu valdes locekli. Uzņēmumu reģistrs (UR) reģistrāciju atteica, jo saņēma no VID negatīvu atzinumu par šīs personas radītiem "nodokļu riskiem". VID savu lēmumu pamatoja ar to, ka pieteiktais valdes loceklis iepriekš bijis saistīts ar sešiem citiem tiesību subjektiem, kuriem kavēta atskaišu iesniegšana vai bijuši nodokļu parādi. Iestādes ieskatā šāda sistemātiska rīcība nozīmēja prognozējamus draudus arī jaunajam uzņēmumam. Tomēr tiesa šo VID atzinumu burtiski sagrāva, atklājot šokējošu nekompetenci faktu un likumu piemērošanā. ✔️ VID kā argumentu personas bīstamībai izmantoja kādā uzņēmumā esošu 72,69 eiro parādu, klaji ignorējot likumu, kas par neizpildītām saistībām ļauj uzskatīt tikai parādus virs 150 eiro. Tāpat VID atsaucās uz neiesniegtu uzņēmumu ienākuma nodokļa deklarāciju, lai gan likums ļauj atsaukties tikai uz publiski pieejamas informācijas (piemēram, gada pārskatu) neiesniegšanu. ✔️ VID atzinumā atļāvās lietot vārdu "iespējams", norādot, ka persona iespējams nespēs pārstāvēt sabiedrību. Tiesa pamatoti aizrādīja, ka valsts iestādei atzinumā ir jāsniedz skaidras atbildes, nevis abstrakti pieņēmumi un varbūtības. ✔️ VID pilnībā ignorēja faktu, ka pats uzņēmums, kurā persona gribēja kļūt par valdes locekli, bija ar nevainojamu reputāciju – iesniegtiem pārskatiem, bez parādiem un ar vēl vienu jau esošu valdes locekli. VID nesniedza nekādu pamatojumu, kā tieši šīs konkrētās personas pievienošanās komandai pēkšņi radītu draudus valsts budžetam un novestu pie fiktīvas komercdarbības. Rezultātā tiesa atzina VID atzinumu par prettiesisku un uzdeva UR veikt pieteikto izmaiņu reģistrāciju, kā arī lika no VID budžeta atlīdzināt samaksāto valsts nodevu. ✔️ Šis spriedums ir lielisks ieroču arsenāls uzņēmējiem cīņā pret birokrātisku absurdu. Ja UR atsaka reģistrāciju, pamatojoties uz VID atzinumu, atcerieties, ka UR nav tiesību šo atzinumu apšaubīt, taču tiesai šādas tiesības ir. VID atzinums ir starplēmums ar būtisku ietekmi, kas ir pakļauts tiesas kontrolei un bieži vien ir apgāžams. VID nedrīkst Jūs sodīt vai bloķēt Jūsu iecelšanu valdē par mikroskopiskiem parādiem, kas nesasniedz 150 eiro slieksni. Tāpat iestāde nevar interpretēt nepubliskojamu dokumentu kavējumus kā pamatu "nodokļu riska" statusam saskaņā ar šo konkrēto procedūru. VID nedrīkst mehāniski pārnest Jūsu vai Jūsu biznesa partneru vēsturi uz jauno (vai esošo) uzņēmumu. Ja uzņēmumā jau ir citi valdes locekļi vai tā līdzšinējā vēsture ir tīra, tas ir spēcīgs arguments pret vispārinātiem "riska" zīmogiem.

✔️ Mūsu advokātu birojs nesen guva nozīmīgu uzvaru apgabaltiesā, sekmīgi aizstāvot klienta (pircēja) intereses strīdā par rokasnaudas atgūšanu. Šī lieta ir spilgts piemērs tam, ka sarežģītos civiltiesiskos strīdos izšķirošā loma ir nevis tikai sausam likuma burtam, bet gan rūpīgam un skrupulozam darbam ar faktiem un pierādījumiem. ✔️ Mūsu klients noslēdza rokasnaudas līgumu par nekustamā īpašuma iegādi, iemaksājot pārdevējam ievērojamu naudas summu kā pirkuma nodrošinājumu. Puses vienojās par konkrētu termiņu pirkuma līguma noslēgšanai un apņēmās darīt visu iespējamo darījuma sekmīgai pabeigšanai. Tomēr, tuvojoties noteiktajam datumam, pārdevējs uzsāka novilcinošu saraksti – pirkuma līguma projekts tika rediģēts vairāk nekā desmit reizes. Neskatoties uz to, ka mūsu klients konsekventi piekrita visiem pārdevēja piedāvātajiem labojumiem un rakstveidā apliecināja gatavību doties pie notāra, pārdevējs nepārtraukti izvirzīja jaunus ieganstus un plānoto notāra vizīti pēdējā brīdī atcēla. Rezultātā līgumā noteiktais termiņš iestājās un pirkuma līgums netika noslēgts. Sākotnēji pārdevējs atteicās rokasnaudu atgriezt, mēģinot vainot pašu pircēju, un drīz pēc termiņa beigām īpašums nonāca pie citas personas. ✔️ Kāpēc mēs uzvarējām? Faktu un pierādījumu spēks Atbilstoši Civillikuma 1730. panta otrajai daļai – ja līgums netiek izpildīts rokasnaudas saņēmēja vainas dēļ, viņam tā jāatdod divkāršā apmērā. Šajā lietā galvenais juridiskais izaicinājums bija tiesai nepārprotami pierādīt pārdevēja ļaunticību un vēlmi izvairīties no darījuma noslēgšanas, tādējādi atspēkojot viņa apgalvojumus. Mūsu tiesas stratēģija balstījās uz smalku faktu hronoloģijas izpēti. Lai pamatotu klienta prasījumu, mēs tiesā cēlām galdā un pierādījām vairākus kritiskus apstākļus. ✔️ Mēs tiesai strukturēti izklāstījām visu pušu komunikāciju, kas nepārprotami apliecināja pircēja labticību un pārdevēja mākslīgi radītos šķēršļus. Fakti pierādīja, ka visus redakcionālos labojumus līgumam izvirzīja tikai pārdevējs, apzināti vilcinot procesu. Svarīgākais pavērsiens lietā bija mūsu atrastais pierādījums tam, ka tikai dažas dienas pēc rokasnaudas līguma termiņa beigām pārdevējs publiskā sludinājumu portālā piedāvāja šo pašu īpašumu par ievērojami augstāku cenu. Tāpat mēs norādījām uz faktu, ka pārdevējs īsi pēc strīdus termiņa beigām īpašumu steidzami pārrakstīja uz laulātās vārda, lai pēc tam to tālāk pārdotu trešajai personai, tādējādi mēģinot apiet savas saistības. ✔️ Šo faktu kopums kļuva par izšķirošo argumentu, kas sagrāva pārdevēja aizstāvības versiju. Apgabaltiesa atzina mūsu norādīto – pārdevējs apzināti un nekonsekventi izvairījies no līguma parakstīšanas ar mērķi īpašumu pārdot izdevīgāk, tāpēc atbildība par darījuma izgāšanos un pienākums atgriezt rokasnaudu divkāršā apmērā pilnībā gulstas uz viņa pleciem. ✔️ Juridiska uzvara nerodas tukšā vietā. Tā ir precīza faktu fiksēšana, e-pastu saglabāšana un prasmīga pierādījumu ķēdes izveide. Ja esat iemaksājuši rokasnaudu un otra puse sāk izvairīties no saistībām vai nemitīgi maina "spēles noteikumus", ir kritiski svarīgi savlaicīgi piesaistīt kvalificētu juridisko palīdzību. Pareizi nostiprināti pierādījumi ir jūsu drošākais vairogs tiesā.

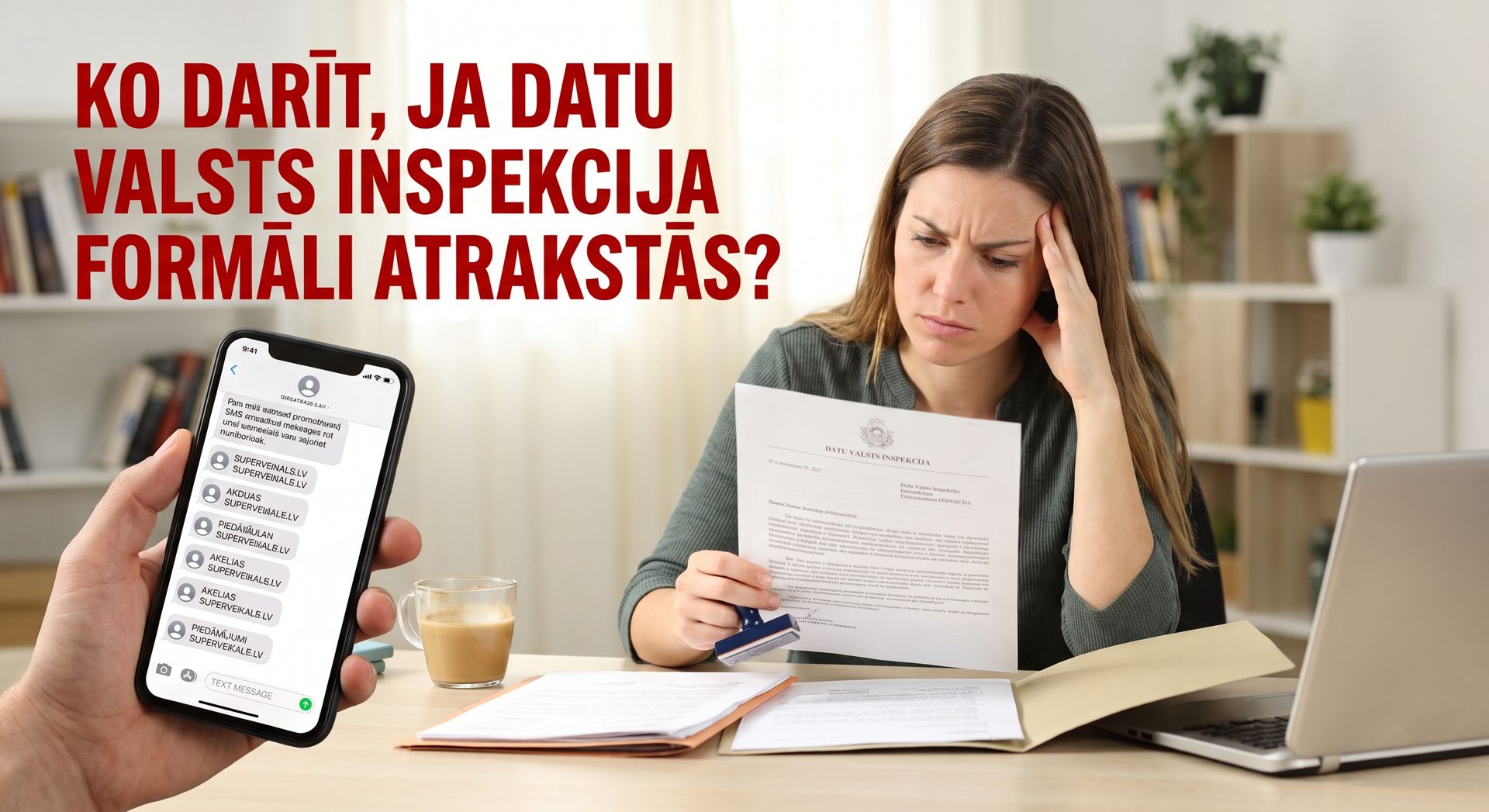

✔️ Personas datu aizsardzība mūsdienās nav tikai teorētisks jēdziens – tā ir reāla nepieciešamība. Tomēr nereti iedzīvotāji un uzņēmēji, saskaroties ar rupjiem datu apstrādes pārkāpumiem, vēršas Datu valsts inspekcijā (DVI) ar cerību uz taisnīgu rīcību, bet pretim saņem formālu atteikumu. Ko darīt situācijā, kad uzraugošā iestāde atsakās iedziļināties Jūsu sūdzībā un nepamatoti izbeidz lietu? Administratīvās rajona tiesas prakse skaidri parāda – Jums nav jāsamierinās ar paviršu iestādes darbu. ✔️ Saskaņā ar Administratīvās rajona tiesas spriedumu (lieta Nr. A420199624), tiesa lēma par labu pieteicējam, kura sūdzību DVI bija noraidījusi, neveicot atbilstošu izmeklēšanu. Lietas pamatā bija situācija, kurā persona sistemātiski saņēma nevēlamas SMS īsziņas ar aicinājumiem apmeklēt specifisku tīmekļvietni. Īsziņu sūtītāja laukā bija norādīts nevis parasts telefona numurs, bet gan tīmekļvietnes nosaukums. ✔️ Kā rīkojās DVI? Saņemot sūdzību, inspekcija apmierinājās ar īsziņu sūtītāja paskaidrojumu, ka saziņa notikusi "personiskos nolūkos", jo puses it kā esot pazīstamas. Pamatojoties uz to, DVI piemēroja Vispārīgās datu aizsardzības regulas (VDAR) mājsaimniecības izņēmumu un pārbaudi izbeidza, paziņojot, ka regulas prasības šajā gadījumā nav attiecināmas. ✔️ Tiesa spriedumā norādīja uz būtiskām nepilnībām DVI darbā, kas kalpo kā spēcīgs precedents ikvienam, kura sūdzība tikusi noraidīta bez pienācīgas apstākļu noskaidrošanas. Tiesa norādīja, ka iestādei ir pienākums lietu izmeklēt ar "pienācīgu rūpību". DVI pilnībā ignorēja faktu, ka sūtītājs izmantoja specializētus rīkus, lai nomainītu SMS sūtītāja nosaukumu. Kā pamatoti norādīja tiesa, šāda rīcība prasa papildu rīkus un starpniekus, kas pārsniedz vidusmēra lietotāja iespējas, tādējādi izslēdzot vienkāršu, privātu saziņu. Tāpat, tiesa norādīja, ka iestāde nedrīkst ignorēt juridisko personu iesaisti. Lietā bija saskatāma iespējama uzņēmumu iesaiste datu apstrādē (kā domēnu un rīku turētājiem), taču DVI izvēlējās šo aspektu nevērtēt un paļāvās tikai uz fiziskās personas vārdiem. Tiesa uzsvēra, ka fakts, ka personas agrāk ir piederējušas vienai organizācijai, pats par sevi nepadara masveida īsziņu sūtīšanu par "mājsaimniecības pasākumu". ✔️ Jūsu tiesības: Kā rīkoties DVI atteikuma gadījumā? Nepieņemiet pirmo atbildi kā galēju: Ja DVI atbildē redzat, ka iestāde nav vērtējusi visus Jūsu sniegtos pierādījumus (piemēram, tehniskos datus, sistēmiskumu), Jums ir tiesības šo lēmumu apstrīdēt. Pieprasiet kvalitatīvu izvērtējumu: Jums ir tiesības no uzraudzības iestādes prasīt, lai tā sūdzību izskata saprātīgā termiņā, atbilstošā apjomā un ar pienācīgu rūpību. Ja apstrīdēšanas process inspekcijā nedod rezultātu un iestāde turpina aizstāvēt savu "atrakstīšanās" pozīciju, administratīvā tiesa var uzlikt par pienākumu iestādei lietu izmeklēt atkārtoti un pēc būtības. ✔️ Datu aizsardzības tiesības nav tikai VDAR pantu pārzināšana; tā ir spēja izprast tehniskās nianses (kā e-pastu un SMS mārketinga sistēmas), kā arī dziļa izpratne par administratīvo procesu. Iestādes bieži izmanto sarežģītu juridisko terminoloģiju un atsaucas uz izņēmumiem, lai mazinātu savu darba slodzi. Kvalitatīvi sagatavots juridiskais pamatojums un precīzi uzdoti jautājumi jau sākotnējā sūdzībā ievērojami samazina risku, ka DVI Jūsu lietu noliks plauktā. Pārzinot iestāžu "virtuvi" un normatīvos aktus, ir iespējams efektīvi aizsargāt Jūsu privātumu vai Jūsu uzņēmuma reputāciju. Atcerieties – iestādes lēmums nav neapstrīdams, un Jūsu tiesības uz datu aizsardzību ir reāli īstenojamas.

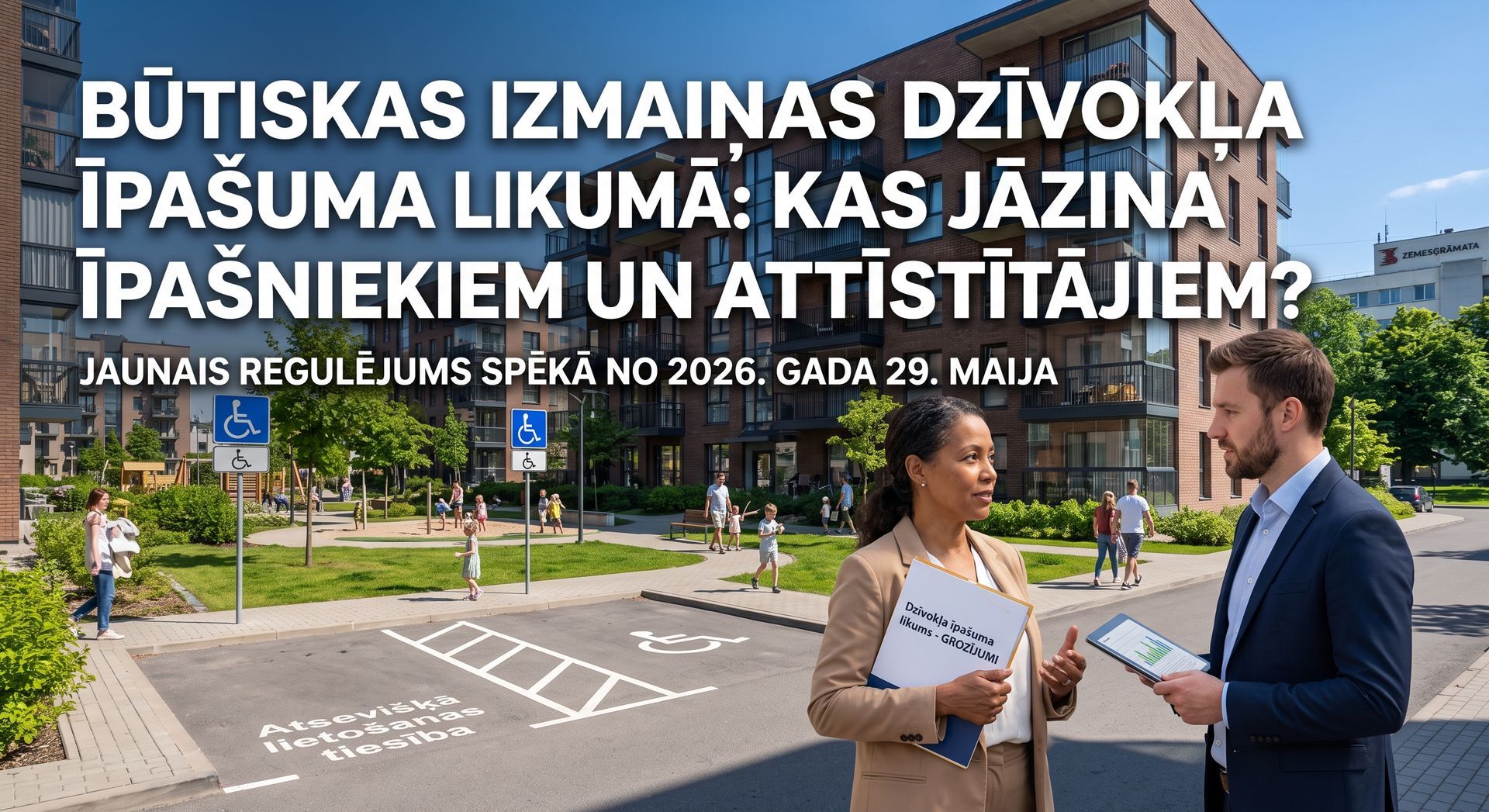

✔️ 2026. gada 29. maijā stājās spēkā nozīmīgi grozījumi Dzīvokļa īpašuma likumā. Jaunais regulējums ievieš fundamentālas izmaiņas tajā, kā tiek noteikta kopīpašumā esošās daļas lietošana, kā tiek pārvaldīta vairākām ēkām kopīga infrastruktūra, kā arī būtiski maina tiesvedības kārtību dzīvokļu īpašnieku kopības lēmumu apstrīdēšanā. Mūsu advokātu birojs ir apkopojis galvenos jaunumus, kas turpmāk ietekmēs gan esošos dzīvokļu īpašniekus, gan jauno projektu attīstītājus. ✔️ Līdz šim plaši izmantoto "kopīpašumā esošās daļas lietošanas kārtību" pakāpeniski aizstāj jauns tiesību institūts – atsevišķās lietošanas tiesība. Sākot ar grozījumu spēkā stāšanās dienu, dzīvojamā mājā vairs nav nosakāma cita kopīpašumā esošās daļas lietošanas kārtība. Tā ir dzīvokļa īpašumam par labu nodibināta tiesība lietot noteiktu neatdalītu reālu daļu no kopīpašumā esošās daļas, kuru izlieto tikai konkrētā dzīvokļa īpašnieks nošķirti no citiem. Šo tiesību var nodibināt uz funkcionāli patstāvīgi izmantojamām koplietošanas telpām, jumta vai ārsienu daļu, palīgēkām vai pašu zemesgabalu. Tiesību nodibina, groza un izbeidz ar dzīvokļu īpašnieku kopības lēmumu vai tiesas spriedumu, un tā uzskatāma par nodibinātu līdz ar nostiprināšanu zemesgrāmatā. Papildus zemesgrāmatai, šīs tiesības tiks reģistrētas arī Kadastra informācijas sistēmā kā kalpojošā nekustamā īpašuma apgrūtinājums. Personai, kas ieguvusi šo tiesību, ir aizliegts veikt būvdarbus attiecīgajā objektā (izņemot atjaunošanu iepriekšējā stāvoklī), bet ir pienākums segt ar to saistītos pārvaldīšanas izdevumus un nastas. ✔️ Lai atvieglotu jauno nekustamo īpašumu projektu attīstīšanu un pārvaldīšanu, likumā ieviests "kopīgās infrastruktūras" jēdziens. Tas attiecas uz inženierbūvēm un labiekārtojuma elementiem, kas atrodas uz viena zemesgabala (kalpojošais īpašums), bet ir paredzēti kopīgai lietošanai ar citas dzīvojamās mājas dzīvokļu īpašniekiem, kas atrodas uz cita zemesgabala (valdošais īpašums). Kopīgās infrastruktūras lietošanas tiesībai piemērojami Civillikuma noteikumi par reālservitūtiem, un to reģistrē Kadastra informācijas sistēmā kā apgrūtinājumu. Izdevumus par kopīgās infrastruktūras pārvaldīšanu samērīgi sedz abu iesaistīto māju (valdošā un kalpojošā īpašuma) dzīvokļu īpašnieki. ✔️ Būtiski atvieglots un sakārtots process, kādā dzīvokļa īpašnieks var apstrīdēt kopības lēmumus. Turpmāk prasība par kopības lēmuma apstrīdēšanu vai atzīšanu par spēkā neesošu ir ceļama tiesā tieši pret dzīvokļu īpašnieku kopību, nevis pret atsevišķiem īpašniekiem. Šādu prasību var celt triju mēnešu laikā no dienas, kad īpašnieks uzzināja (vai viņam vajadzēja uzzināt) par lēmumu, bet ne vēlāk kā viena gada laikā no lēmuma pieņemšanas dienas. Ja lēmums ir pretējs likumam, tā atzīšanu par spēkā neesošu var prasīt jebkurā laikā. ✔️ Dzīvokļa īpašnieks tagad var prasīt, lai tiek izveidota stāvvieta personām ar invaliditāti, ierosinot atbilstoša kopības lēmuma pieņemšanu (izņemot gadījumus, kad zemesgabals jau ir sadalīts atsevišķās lietošanas tiesībās vai tam ir citi pamatoti šķēršļi). ✔️ Atsevišķos gadījumos atceltas pirmpirkuma un izpirkuma tiesības. Ja dzīvokļa īpašums faktiski ir nedzīvojamo telpu grupa (autostāvvieta vai noliktava), kas pieder vairākām personām kopīgi ar noteiktu dalītas lietošanas kārtību, šāda īpašuma kopīpašniekiem vairs nav pirmpirkuma un izpirkuma tiesību tā domājamo daļu atsavināšanas gadījumā. ✔️ Lai pieņemtu lēmumu par kopīpašumā esošās daļas lietošanas noteikumiem, turpmāk nepieciešams, lai "par" nobalso dzīvokļu īpašnieki, kas pārstāv vismaz divas trešdaļas (2/3) no visiem dzīvokļu īpašumiem.

✔️ Nodokļu strīdi un administratīvās tiesvedības Latvijā uzņēmējiem nereti asociējas ar gadiem ilgu, nogurdinošu un dārgu cīņu. Ierastā prakse liecina, ka valsts iestādes savu pieņemto lēmumu pareizību mēdz aizstāvēt līdz pēdējai tiesu instancei, pat ja juridiskie un ekonomiskie argumenti liecina par pretējo. Tomēr šoreiz, atšķirībā no daudzām iepriekšējām reizēm, kad nācies asi kritizēt valsts pārvaldes iestāžu, tostarp Valsts ieņēmumu dienesta (VID), rīcību, vēlos publiski paslavēt VID par rīcību, kas patīkami pārsteidza un demonstrēja patiesu izpratni par tiesiskumu. ✔️ Mūsu advokātu birojs nesen noslēdza aptuveni piecus gadus ilgušu un sarežģītu tiesvedību, kuras pamatā bija strīds par valsts atbalstu apgrozāmo līdzekļu plūsmas krituma kompensēšanai. Pēc ilgstošas tiesāšanās klients guva pilnīgu uzvaru, un VID bija spiests izpildīt tiesas spriedumu, izmaksājot klientam sākotnēji nepamatoti atteikto atbalstu 200 000 eiro apmērā. ✔️ Tomēr mēs kā birojs ar pamatparāda atgūšanu vien neapstājāmies. Laika posmā no 2021. līdz 2026. gadam, kamēr nauda bija prettiesiski aizturēta, valstī un pasaulē bija vērojams straujš inflācijas kāpums. Tas nozīmē, ka 200 000 eiro pirktspēja 2021. gadā bija nesalīdzināmi augstāka nekā brīdī, kad klients to reāli saņēma. Uzņēmumam tika nodarīts reāls mantisks pametums naudas devalvācijas dēļ. Lai atjaunotu pilnīgu taisnīgumu, mēs vērsāmies VID ar plašu, juridiski un ekonomiski argumentētu pieteikumu par mantisko zaudējumu atlīdzināšanu, pieprasot kompensēt šo inflācijas radīto naudas vērtības kritumu. ✔️ Kāda ir ierastā iestādes rīcība šādos gadījumos? Parasti seko formāls atteikums. Tad nodokļu maksātājam nākas šo atteikumu pārsūdzēt VID ģenerāldirektoram un pēc tam atkal gadiem ilgi tiesāties administratīvajās tiesās, tērējot laiku un resursus. Taču šoreiz notika patiesi nepieredzēts pavērsiens, par ko esmu patiesi izbrīnīts un vienlaikus ļoti gandarīts. Pēc nedaudz vairāk kā mēnesi ilgas iesnieguma izskatīšanas VID izvērtēja mūsu argumentāciju, atzina savu kļūdu un pieņēma lēmumu apmierināt lūgumu, uzreiz izmaksājot papildu zaudējumu atlīdzību 78 800 eiro apmērā. Šis ir lielisks piemērs tam, ka valsts iestāde ir spējīga pieņemt adekvātus, drosmīgus un tiesiski pamatotus lēmumus, neuzspiežot uzņēmējam kārtējo gadiem ilgo tiesāšanos. ✔️ Matemātika ir nepielūdzama: Iegūti papildu 39,4% Šis ir milzīgs panākums un nozīmīga uzvara mūsu birojam, kas lieliski ilustrē mērķtiecīgas juridiskās stratēģijas nozīmi. Parēķināsim proporciju: Atgūtā pamatparāda summa: 200 000 eiro . VID izmaksātā papildu kompensācija par inflāciju: 78 800 eiro . Tas nozīmē, ka klients papildus savai pamatparāda summai ieguva vēl aptuveni 40%! Šī summa pilnībā kompensē zaudējumus, ko radīja naudas pirktspējas kritums laikā, kad uzņēmumam bija liegta pieeja saviem finanšu līdzekļiem. ✔️ Pēc manā rīcībā esošās informācijas, Latvijā šobrīd ir aptuveni 40 līdzīgu tiesvedību par laikā neizmaksātiem atbalsta pabalstiem, no kurām lielākā daļa jau ir noslēgušās ar nodokļu maksātāju uzvaru un pamatsummas izmaksu. Es aicinu visus uzņēmējus, kuri jau ir izcīnījuši un atguvuši savu pamatsummu, nekautrēties! Valsts rīcības dēļ jūs esat cietuši zaudējumus, un jums ir likumīgas tiesības prasīt to kompensāciju. Rakstiet un iesniedziet argumentētus pieteikumus, prasot mantisko zaudējumu atlīdzību par inflāciju. Kā pierāda mūsu pieredze, jūs potenciāli varat atgūt vēl papildu aptuveni 40% no izcīnītās pamatsummas. ✔️ Ja jums ir interese atgūt to, kas jums likumīgi pienākas, un nepieciešama profesionāla palīdzība – mūsu birojs ir gatavs palīdzēt arī pārējiem tikt pie šīs zaudējumu atlīdzības!

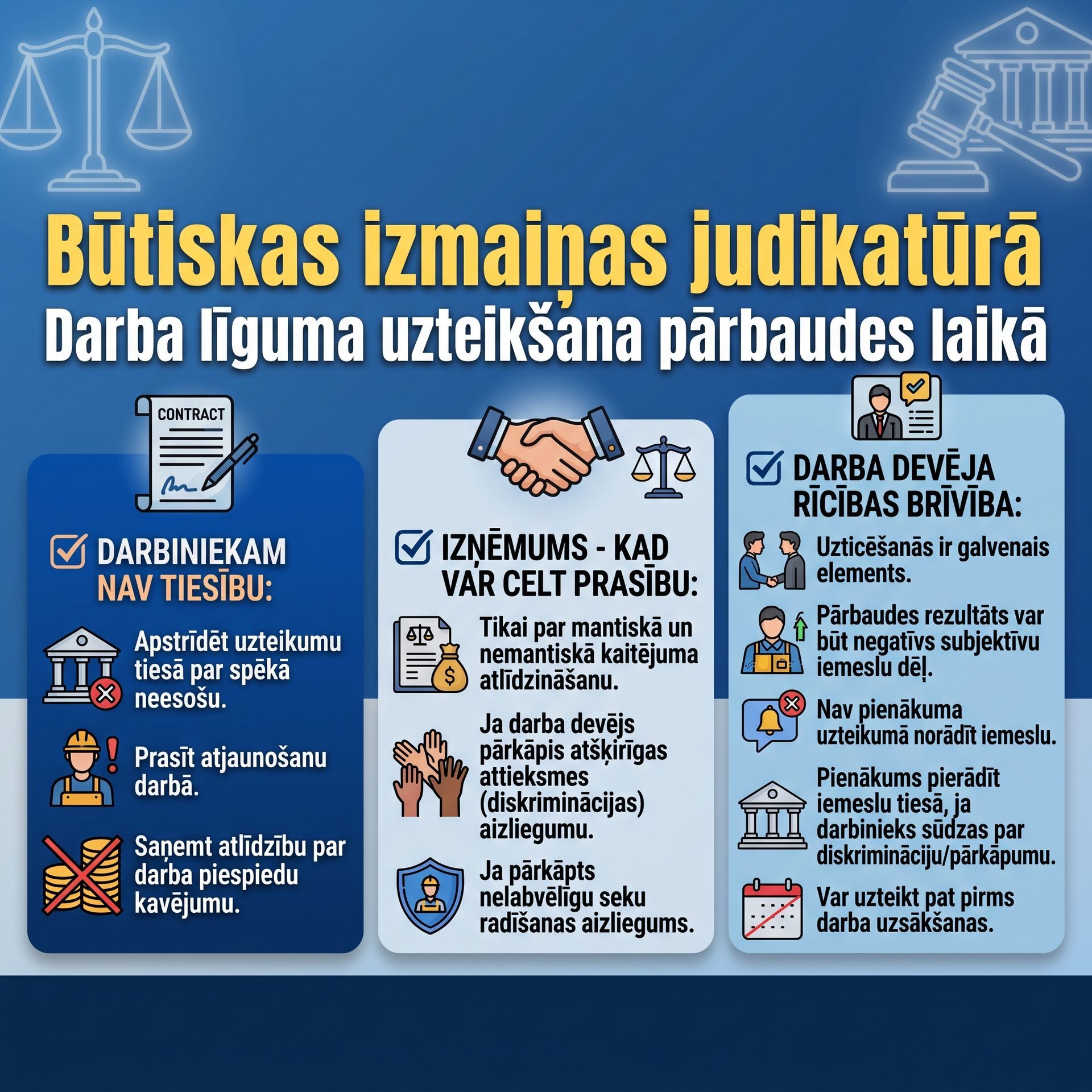

✔️ Latvijas darba tiesībās ir notikusi būtiska judikatūras maiņa attiecībā uz darba devēja un darbinieka tiesībām pārbaudes laikā. Latvijas Republikas Senāts 2026. gada 10. jūnijā ir pieņēmis spriedumu lietā Nr. SKC-35/2026, kas ievieš jaunu un daudz skaidrāku izpratni par darba tiesisko attiecību izbeigšanu šajā posmā. Zemāk ir apkopoti galvenie secinājumi no jaunākās Senāta atziņas, kas būtu jāņem vērā ikvienam darba devējam un darbiniekam. ✔️ Iepriekš darbinieki varēja mēģināt tiesā apstrīdēt uzteikumu pārbaudes laikā, taču jaunākā judikatūra šo praksi maina saknē. Darbiniekam vairs nav tiesību celt prasību tiesā par pārbaudes laikā izdarīta uzteikuma atzīšanu par spēkā neesošu. Darbiniekam nav tiesību prasīt atjaunošanu darbā, ja līgums ir uzteikts pārbaudes laikā. Darbiniekam nav tiesību uz atlīdzību par darba piespiedu kavējumu, jo šī tiesība ir tieši pakārtota tiesībām tikt atjaunotam darbā. ✔️ Lai gan tiesības prasīt atjaunošanu darbā ir liegtas, darbinieki nav palikuši pilnīgi bez tiesiskās aizsardzības. Darbiniekam ir prasības tiesība celt prasību par mantiskā un nemantiskā kaitējuma atlīdzināšanu. Šādu prasību darbinieks var celt tikai tad, ja darba devējs, uzteicot līgumu, ir pārkāpis atšķirīgas attieksmes (diskriminācijas) aizliegumu. Prasību par kaitējuma atlīdzināšanu var celt arī situācijās, kad darba devējs ar uzteikumu ir pārkāpis nelabvēlīgu seku radīšanas aizliegumu. ✔️ Spriedumā ir detalizēti izskaidrota darba devēja rīcības brīvība, īpaši akcentējot savstarpējo uzticēšanos. Pārbaudes laikā uzticēšanās ir ārkārtīgi nozīmīgs darba tiesisko attiecību elements. Pārbaudes rezultāts ir atzīstams par negatīvu arī tad, ja starp pusēm nav radusies uzticēšanās. Darba devēja uzteikuma iemesli pārbaudes laikā var būt pilnīgi subjektīvi. Uzteicot darba līgumu pārbaudes laikā, darba devējam nav likumā noteikta pienākuma norādīt šāda uzteikuma iemeslu. Ja darbinieks tomēr vēršas tiesā, ceļot prasību par atšķirīgas attieksmes vai nelabvēlīgu seku radīšanas aizlieguma pārkāpumu, darba devējam tiesā ir pienākums norādīt uzteikuma iemeslu, lai pierādītu, ka pārkāpums nav pieļauts. ✔️ Praksē bieži rodas jautājums – vai darba devējs var pārdomāt vēl pirms darbinieks ir nostrādājis savu pirmo darba dienu? Senāts ir ieviesis skaidrību arī šajā jautājumā. Darba devējs ir tiesīgs uzteikt darba līgumu pārbaudes laikā arī tad, ja darbinieks vēl nav faktiski uzsācis pildīt darba pienākumus. Šāda rīcība ir tiesiska un pieļaujama, ja darba devējs pēc līguma noslēgšanas ir ieguvis jaunu informāciju, kas norāda uz darbinieka neatbilstību veicamajam darbam un nespēju izturēt pārbaudi.

✔️ Mūsdienu digitālajā saziņā emocijzīmes jeb emoji ir kļuvušas par neatņemamu komunikācijas sastāvdaļu, taču to lietošana profesionālā un akadēmiskā vidē prasa atbildību. Latvijas Republikas Senāts 2026. gada 9. jūnijā pieņēma lēmumu, atsakot ierosināt kasācijas tiesvedību lietā, kurā vērtēta emocijzīmju izmantošana studentu savstarpējā komunikācijā. Šis lēmums iezīmē būtisku tiesu praksi par vārda brīvības robežām un ētikas normu ievērošanu. ✔️ Strīds izcēlās saistībā ar Rīgas Juridiskās augstskolas studentam piemēroto disciplinārsodu – brīdinājumu. Lietas apstākļi bija šādi. Students kopā ar vēl diviem studējošajiem pildīja grupu darbu, taču viņš tā izpildē neiesaistījās. Divas dienas pirms darba nodošanas termiņa cita studente par šo faktu ziņoja pasniedzējam. Reaģējot uz ziņošanu, sodītais students studiju vajadzībām izveidotajā WhatsApp grupā studentei nosūtīja vairākas ziņas. Ziņas ietvēra "žurkas" emocijzīmi un tekstu angļu valodā: "You like to Report people?". ✔️ Tiesvedības ietvaros tika vērtēts, vai augstskola rīkojusies tiesiski, piemērojot disciplinārsodu, un vai nav tikušas nesamērīgi ierobežotas studenta tiesības uz vārda brīvību. Senāts un zemāku instanču tiesas atzina piemēroto sodu par pamatotu, balstoties uz šādiem apsvērumiem. Angļu valodas slengā vārds "žurka" (rat) ir aizvainojoša palama personām, kas ziņo vai ceļ trauksmi. Tiesa atzina, ka šāda saziņa neatbilst vispārējās uzvedības kultūras un etiķetes principiem un pārkāpj augstskolas ētikas kodeksu. Konkrētā rīcība bija ne tikai individuāli aizvainojoša studentei, bet arī vērsta pret augstskolas vērtībām un efektīvu studiju procesu cieņpilnā vidē. Tika uzsvērts, ka rīcība vērsās pret akadēmiskā godīguma veicināšanu. ✔️ Sodītais students argumentēja, ka akadēmiskais godīgums attiecas tikai uz krāpšanos un plaģiātismu. Tomēr tiesa norādīja, ka Augstskolu likums ļauj augstskolām izstrādāt savus ētikas kodeksus. Rīgas Juridiskās augstskolas Ētikas kodekss noteic, ka akadēmiskais godīgums paredz arī savstarpēju cieņu studentu starpā. ✔️ Vērtējot vārda brīvības ierobežojumus, tiesa konstatēja, ka ierobežojums bija paredzēts likumā un vērsts uz leģitīmu mērķi – citu cilvēku cieņas un tiesību aizsardzību. Pieteicēja rīcība nebija vērsta uz sabiedrībai nozīmīgu jautājumu aktualizēšanu. Izteikumi bija vērsti tieši uz atriebību par atbalstāmu rīcību – ziņošanu par akadēmisko pienākumu nepilnvērtīgu izpildi. ✔️ Izglītības likums paredz studentu pienākumu ievērot izglītības iestādes iekšējos normatīvos aktus. Tāpat šis likums uzliek par pienākumu ievērot citu tiesības un būt pieklājīgam. Līdz ar to disciplinārsoda piemērošana par saistošu uzvedības noteikumu pārkāpumu tika atzīta par samērīgu un leģitīmu. ✔️ Šis Senāta lēmums ir būtisks atgādinājums gan studentiem, gan darbiniekiem un darba devējiem. Iestāžu un uzņēmumu iekšējie ētikas kodeksi ir juridiski saistoši dokumenti. To pārkāpšana, tostarp cieņas trūkums savstarpējā komunikācijā, var būt leģitīms pamats disciplinārsodu piemērošanai. Emocijzīmes (emoji) juridiskajā izpratnē tiek atzītas par pilnvērtīgu un nozīmīgu komunikācijas daļu. Ja emocijzīmei konkrētā kontekstā ir apvainojoša vai neslavu ceļoša nozīme, tā var tikt pielīdzināta mutiskam vai rakstiskam aizskārumam. Vēršanās pret personu par to, ka tā pamatoti ziņojusi par noteikumu pārkāpumiem, nav aizsargājama ar vārda brīvību un var tikt sodīta.

✔️ Vai esat saņēmuši saimniecībai nelabvēlīgu vai noraidošu Lauku atbalsta dienesta (LAD) lēmumu? Uzņēmējiem un lauksaimniekiem sadarbība ar iestādēm var būt izaicinoša, tomēr ir svarīgi atcerēties, ka iestāžu lēmumi nav neapstrīdami. Balstoties uz neseno tiesu praksi, ir identificētas vairākas lietas, kurās tiesa lēmusi par labu pieteicējiem pret Lauku atbalsta dienestu. Piedāvājam nelielu apkopojumu par gadījumiem no tiesu prakses, kas apliecina – savas tiesības var un vajag aizstāvēt. ✔️ Kļūdaini faktu konstatējumi: Zivsaimniecības attīstības projekts (2026. gads). Bieži vien strīdu pamatā ir iestādes paviršība faktu pārbaudē. Administratīvā rajona tiesa apmierināja pieteicējas pieteikumu un atzina par prettiesisku LAD lēmumu noraidīt zivsaimniecības attīstības projektu. Tiesa konstatēja, ka LAD bija izmantojis nepareizus datus par nozvejas apjomu. Faktiskais pieteicējas nozvejas apjoms bija vairāk nekā četrdesmit reizes lielāks par to, kas tika norādīts LAD lēmumā. Kļūdainie dati noveda pie nepamatotiem secinājumiem par izejvielu nepietiekamību un izmaksu neattiecināmību.Tiesa uzdeva LAD mēneša laikā izdot administratīvo aktu, apstiprinot pieteicējas projektu. ✔️ Strīdi par normatīvo aktu tulkojumu: Kazkopības audzēšanas programmas (2025. gads). Sarežģītas Eiropas Savienības un nacionālo tiesību normu pārejas var radīt apjukumu pat iestādēs. Administratīvā apgabaltiesa atcēla LAD lēmumu atteikt atbalstu ciltsdarba pasākumiem. LAD kļūdaini uzskatīja, ka audzēšanas programmas ir zaudējušas spēku, jo spēkā stājās jauns Eiropas Savienības regulējums. Tiesa secināja, ka nacionālais regulējums neparedzēja automātisku programmu spēka zaudēšanu, ja tās netiek iesniegtas līdz konkrētam datumam. Tiesa norādīja uz Latvijas Republikas kavēšanos ar nepieciešamo normatīvo aktu pieņemšanu pārejas procesā. Iestādei tika uzdots viena mēneša laikā pieņemt jaunu, labvēlīgu lēmumu par atbalsta izmaksu. ✔️ Nepilnīgs tiesisko apstākļu novērtējums: Pārdeklarēšanas sankcijas (2025. gads). Lietās par sankciju piemērošanu ir vitāli svarīgi, lai tiesību normas tiktu piemērotas precīzi un sistēmiski. Senāts atcēla apgabaltiesas spriedumu un nodeva lietu jaunai izskatīšanai saistībā ar pārdeklarēšanas sankcijām. Senāts konstatēja, ka apgabaltiesa nebija pareizi piemērojusi regulas normas, neņemot vērā visus relevantos pantus. Sodu piemērošanas pamatotības pārbaudei ir jābalstās uz visaptverošu un sistēmisku Regulas Nr. 640/2014 noteikto kritēriju novērtējumu. Tiesa norādīja, ka ir jāpārbauda administratīvā akta atbilstība tā pamatojumā norādītajām materiālo tiesību normām. ✔️ Termiņš neatceļ tiesības: Ārkārtas atbalsta izmaksa (2025. gads). Bieži izskan pieņēmums, ka nokavēts atbalsta programmas termiņš nozīmē automātiskas tiesvedības beigas. Senāts atcēla Administratīvās rajona tiesas lēmumu par tiesvedības izbeigšanu lietā par ārkārtas finansiālā atbalsta piešķiršanu. Zemākās instances tiesa bija kļūdaini secinājusi, ka lietu vairs nevar skatīt, jo normatīvajos aktos noteiktais atbalsta izmaksas termiņš ir pagājis. Senāts atzina, ka atbalsta piešķiršanas terminētais raksturs nevar būt par pamatu tiesvedības izbeigšanai. Prasījuma pamatotība ir jāvērtē pēc būtības, izskatot jautājumu par labvēlīga administratīvā akta izdošanu neatkarīgi no termiņa. Lieta tika nosūtīta atpakaļ papildsprieduma taisīšanai pēc būtības. ✔️ Šīs lietas uzskatāmi parāda, ka Lauku atbalsta dienesta pieļautās kļūdas var ietvert gan faktu izkropļojumus un paviršu datu apstrādi, gan nepareizu nacionālo un ES tiesību normu interpretāciju. Ja jums ir aizdomas, ka pret jūsu saimniecību vai projektu ir pieņemts nepamatots iestādes lēmums, ir vērts izvērtēt iespējas lēmumu veiksmīgi apstrīdēt tiesā.

The body content of your post goes here. To edit this text, click on it and delete this default text and start typing your own or paste your own from a different source.

✔️ Zvērināta advokāta Laura Klagiša birojs ir veiksmīgi pārstāvējis klientu apelācijas instances tiesā, panākot pilnīgu pretējās puses apvērsuma prasības noraidīšanu komercstrīdā. Šī mūsu biroja vinnētā lieta kalpo kā būtisks un pamācošs atgādinājums – saistību nepildīšanu nevar attaisnot ar formāliem iebildumiem pret paraksta tehnisko dabu, ja paša klienta reālā rīcība skaidri apliecina līguma atzīšanu un izpildi. ✔️ Mūsu klients – pakalpojumu sniedzējs – saskārās ar negodprātīgu situāciju, kurā abonēšanas pakalpojuma saņēmējs apstrīdēja līguma esamību un lūdza tiesu atbrīvot viņu no parādsaistību izpildes. Parādnieka galvenais arguments bija apgalvojums, ka viņš abonēšanas pakalpojumu līgumu nav fiziski parakstījis un tādēļ saistības nav spēkā. Tā kā dokuments sākotnēji tika parakstīts digitāli uz planšetdatora ekrāna, tiesu eksperts atzina, ka kategoriska paraksta piederības izpēte no kopijas nav iespējama. Iztrūkstot eksperta slēdzienam, pirmās instances tiesa strīdu tulkoja par ļaunu mūsu klientam, atbrīvojot parādnieku no saistību izpildes. ✔️ Mēs nepiekritām šādai sašaurinātai tiesību normu interpretācijai un apelācijas sūdzībā norādījām uz apstākļu un pierādījumu nepilnīgu vērtējumu. Zvērināta advokāta Laura Klagiša birojs vērsa tiesas uzmanību uz Civillikumā nostiprināto principu par gribas izteikšanu ar konkludentām (klusējot izdarītām) darbībām. Mēs tiesai veiksmīgi pierādījām, ka līguma reāla izpilde ir daudz spēcīgāks pierādījums par tehnisku strīdu ap planšetdatorā atstātu parakstu. Mēs iesniedzām bankas izrakstus, kas apliecināja, ka parādnieks vairāku mēnešu garumā bija veicis regulārus, precīzus maksājumus par saņemto pakalpojumu. Katra maksājuma uzdevumā parādnieks bija precīzi norādījis strīdus līguma numuru un savu klienta identifikatoru. Tāpat mēs nodrošinājām e-pasta sarakstes izdruku, kas neapgāžami pierādīja klienta aktīvu iesaisti – viņš pats bija nosūtījis detalizētu reklāmas saturu mūsu klientam. ✔️ Uzklausot mūsu biroja argumentus, apelācijas instances tiesa atzina parādnieka prasību par nepamatotu, noraidot to pilnā apmērā. Tiesa atzina mūsu argumentāciju par konkludentām darbībām un savā spriedumā nostiprināja vairākas nozīmīgas atziņas. Vairākkārtēja rēķinu apmaksa un pakalpojumam nepieciešamās informācijas nosūtīšana kalpo kā nepārprotams gribas izteikums stāties darījuma attiecībās. Ja persona ar savām darbībām, maksājot par sniegto pakalpojumu, ir akceptējusi darījumu, tā ir pieņēmusi darbību ar visām tās tiesiskajām sekām. Klients vēlāk nevar ierobežot savu piekrišanu un izvairīties no saistībām, apzināti un negodprātīgi noliedzot līguma slēgšanas faktu tiesā. ✔️ Šī lieta demonstrē, ka mūsdienu mainīgajā komercvidē, kur arvien vairāk līgumu tiek slēgti attālināti vai izmantojot digitālus risinājumus, uzņēmēji nav bezspēcīgi negodprātīgu klientu priekšā. Mūsu biroja izstrādātā stratēģija un panāktais rezultāts apstiprina - reālas darbības, komunikācija un maksājumi ir tikpat saistoši kā tradicionāls paraksts. Mēs turpinām veiksmīgi aizstāvēt uzņēmēju tiesības un komerciālo drošību!

Tiek plānots jauns, vienkāršots nodokļu režīms ikdienas pakalpojumu sniedzējiem

Kā biju solījis saviem lasītājiem un klientiem, vēlos dalīties ar turpinājumu stāstam par "Absurda teātri VID gaumē".

Iedomājieties situāciju: Jūsu uzņēmums ir pilnībā norēķinājies par faktiski patērēto elektroenerģiju un sadales pakalpojumiem.

Pēc mūsu iepriekšējās juridiskās analīzes, kas izraisīja plašu rezonansi sabiedrībā un IT nozarē, Valsts policija ir nākusi klajā ar precizējošu paziņojumu par kiberdrošības pētnieka Elvisa Strazdiņa iesaisti AS "Latvijas valsts meži" (LVM) kiberuzbrukuma izmeklēšanā.

Latvijas valsts politika pēdējos gados mērķtiecīgi tiek virzīta uz diviem būtiskiem pīlāriem – demogrāfijas veicināšanu un valsts aizsardzības spēju stiprināšanu.

Pēdējās dienās plašu sabiedrības rezonansi izraisījis kiberdrošības eksperta Elvja Strazdiņa gadījums.

Zvērināta advokāta Laura Klagiša birojs ir guvis kārtējo panākumu, veiksmīgi aizstāvot klienta intereses sarežģītā civiltiesiskā strīdā par būtisku zaudējumu piedziņu.

Šodien daudziem ir strādājošā sestdiena. Vai zināji, ka Tavas tiesības un atalgojums šajā dienā ir atkarīgs no tā, kādēļ tieši šodien atrodies darba vietā?

Iedomājieties situāciju: Jūsu kaimiņos atrodas komercobjekts (piemēram, kafejnīca vai klubs), kas regulāri traucē sabiedrisko mieru.

Nekustamā īpašuma vai citu vērtīgu aktīvu atsavināšana ģimenes locekļiem vai tuvām uzticības personām nereti prasa elastīgākus risinājumus nekā standarta tirgus darījumi.

Parādu piedziņa un darba vieta: Kur beidzas kreditora tiesības un sākas datu aizsardzības pārkāpums?

Mūsu biroja praksē nākas saskarties ar situācijām, kurās kreditoru vai parādu piedzinēju vēlme atgūt līdzekļus robežojas ar agresīvu un, iespējams, prettiesisku rīcību.

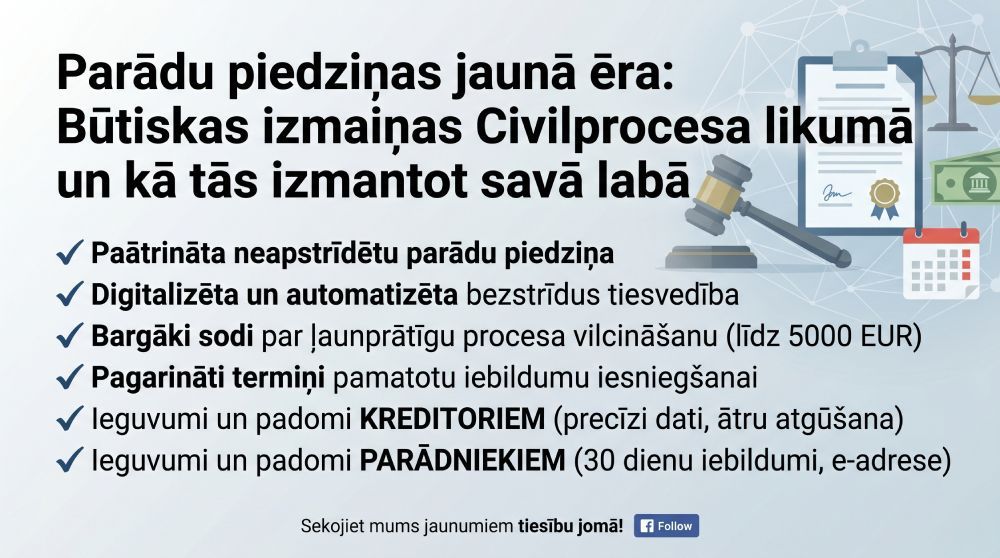

Pēdējā laikā parādu atgūšanas un saistību piespiedu izpildes procesi Latvijā piedzīvo fundamentālas pārmaiņas. Likumdevēja mērķis ir nepārprotams – paātrināt neapstrīdētu parādu piedziņu, digitalizēt tiesvedību un nesaudzīgi apkarot procesa ļaunprātīgu vilcināšanu.

Daudzdzīvokļu māju bēniņu vai pagrabu izbūve par dzīvokļiem bieži iestrēgst brīdī, kad jāsavāc visu kopīpašnieku paraksti.

Iedomājieties situāciju: Jūs nolemjat iegādāties eksotisku mājdzīvnieku – Amerikas pumu.

Kā personas datu aizsardzības speciālists, kura ikdienas misija ir rūpēties par informācijas drošību un to, lai cilvēku, kā arī uzņēmumu sensitīvie dati nenonāktu ļaundaru rokās, esmu detalizēti izvērtējis bezmaksas rīku DNS Ugunsmūris.

Būt advokātam 21. gadsimtā vairs nenozīmē sēdēt putekļainā arhīvā vai caurām naktīm šķirstīt biezus tiesu spriedumu sējumus ar teksta izcēlēju rokās.

Mēs visi to zinām – šo ārkārtīgi apnicīgo brīdi, kad darba dunas vidū vai miera mirklī mājās pēkšņi sāk zvanīt telefons.

Tiesiska valsts balstās uz vienkāršu un loģisku principu – ja pret Tevi tiek celta nepamatota prasība un tu tiesā savu nevainību pierādi, zaudētājam ir jākompensē tavi tiesāšanās un advokātu izdevumi.

Daudziem uzņēmējiem videonovērošanas kameru uzstādīšana šķiet pašsaprotams solis – tā ir rūpes par sava īpašuma, tehnikas un darbinieku drošību.

Valsts ieņēmumu dienesta (VID) rīcība, cenšoties atgūt nodokļu parādus, bieži robežojas ar tiesisku unikalitāti.

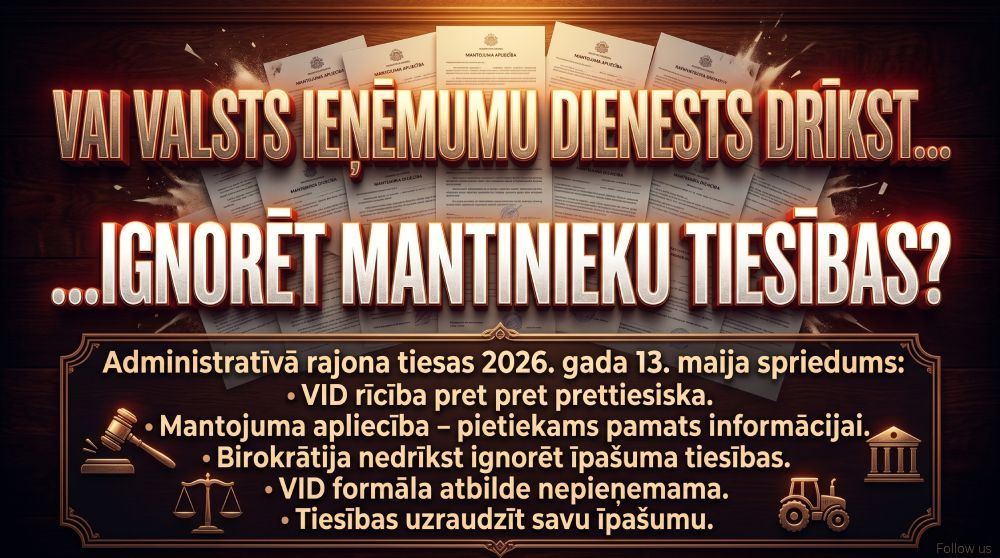

Administratīvā rajona tiesa 2026. gada 13. maija spriedumā ir atzinusi par prettiesisku Valsts ieņēmumu dienesta (turpmāk – VID) rīcību, liedzot mantiniekam informāciju par mantoto saimniecību un izvairoties sniegt atbildes uz uzdotajiem nodokļu jautājumiem pēc būtības.

Nesens Administratīvās rajona tiesas 2026. gada 22. aprīļa spriedums izgaismo satraucošu tendenci valsts iestāžu, īpaši Latvijas Republikas prokuratūras, darbībā.

Pēdējo gadu ģeopolitiskie notikumi ir radījuši jaunus izaicinājumus tiesību sistēmai, pieprasot skaidru un nepārprotamu rīcību pret personām, kas apdraud valsts drošību.

Bieži vien tiek uzskatīts, ka darbinieka rīcība ārpus darba laika ir viņa personīgā lieta. Tomēr, kā liecina jaunākā Latvijas Republikas Senāta 2026. gada 10. marta judikatūra, darbinieka iespējama iesaiste noziedzīgos nodarījumos var radīt tiesības darba devējam rīkoties, lai aizsargātu uzņēmuma vai iestādes reputācij

Sagatavojot un parakstot līgumus, praksē bieži nākas saskarties ar bīstamu mītu – cilvēki paļaujas, ka dokumenta virsraksts (piemēram, "Īres līgums") automātiski nosaka tā juridisko spēku un aizsargā iesaistītās puses.

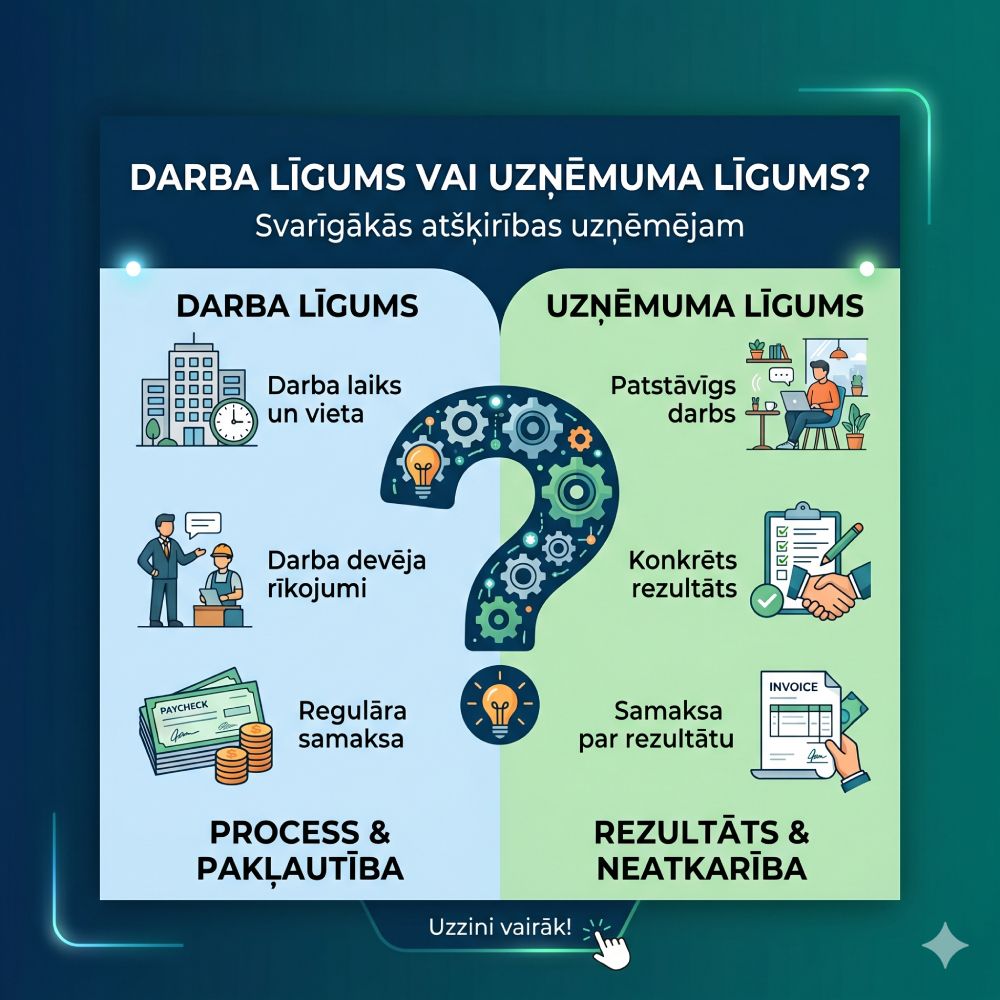

Bieži vien uzņēmēji, piesaistot papildu darbaspēku vai ārpakalpojumus, saskaras ar dilemmu – kādu līgumu slēgt ar piesaistīto personu.

Darba strīdi par nepamatotu atlaišanu ir sarežģīts un emocionāls process gan darbiniekam, gan darba devējam.

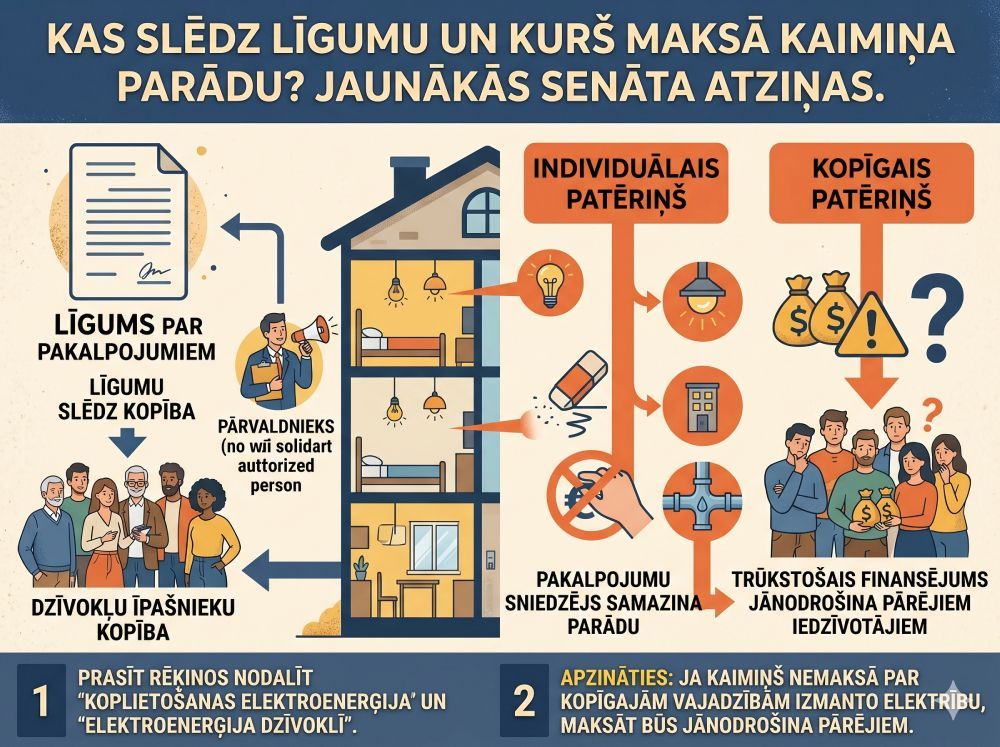

Daudzdzīvokļu māju pārvaldīšana un komunālo pakalpojumu nodrošināšana bieži raisa juridiskus strīdus, īpaši, kad runa ir par neatgūstamiem parādiem.

Valsts digitalizācija? Drīzāk digitālā diktatūra. Mums gadiem stāstīja, ka IT sistēmas atvieglos uzņēmēju un valsts saziņu, taču praksē mēs esam radījuši birokrātisku Frankenšteinu, kurš akli, brutāli un bez mazākās loģikas soda godprātīgus nodokļu maksātājus.

Ikdienas satiksmē situācijas mēdz būt mānīgas. Rīgas pašvaldības policija piemēroja 40 eiro naudas sodu (8 naudas soda vienības) kāda transportlīdzekļa AUDI īpašniecei par auto novietošanu krustojumā.