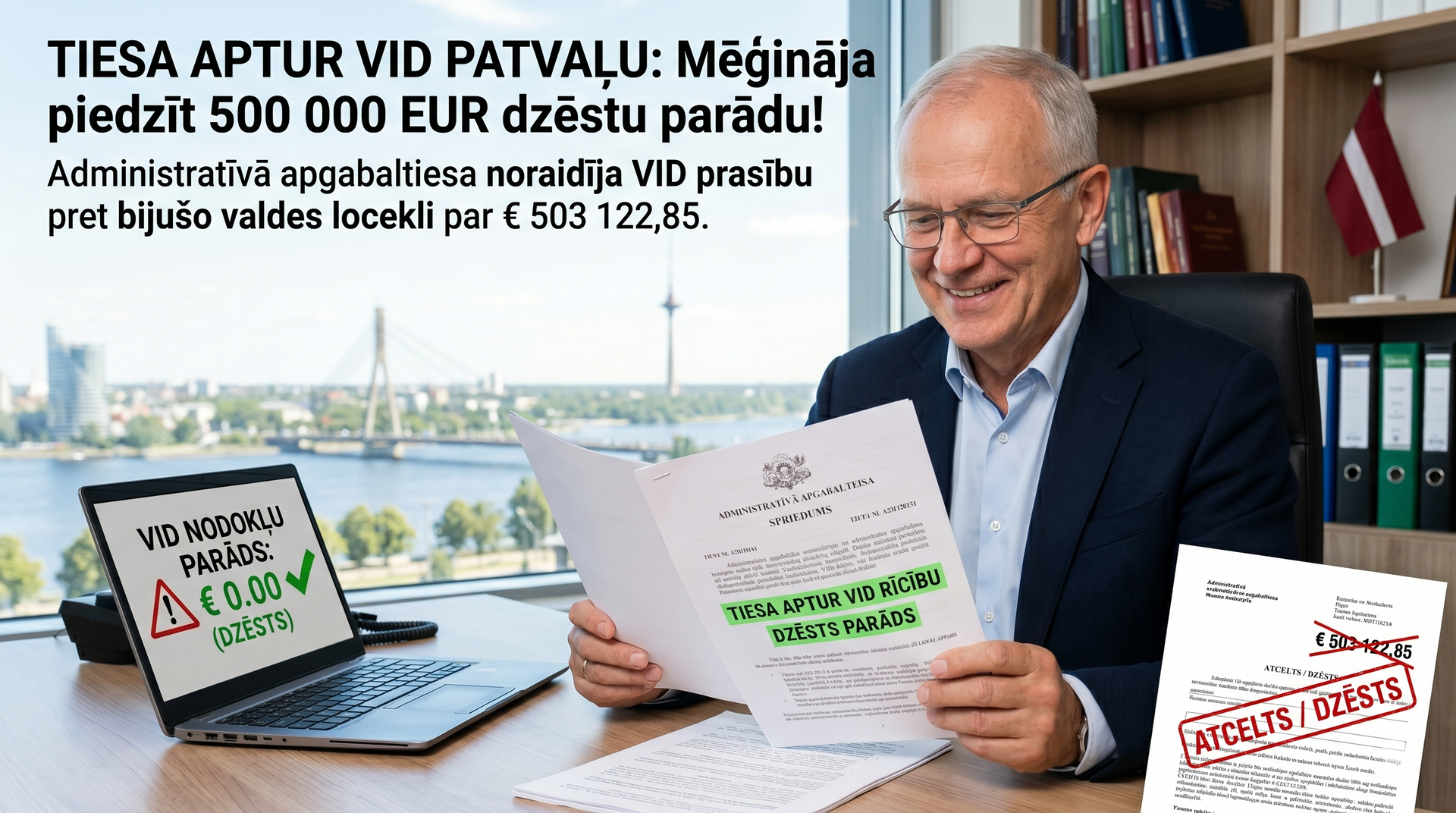

Tiesa jau atkal aptur Valsts ieņēmumu dienesta patvaļu: Kā VID mēģināja no valdes locekļa piedzīt pusmiljonu eiro par jau dzēstu parādu

✔️ Zvērināts advokāts Lauris Klagišs savā gandrīz 20 gadu ilgajā juridiskajā praksē ir saskāries ar visdažādākajām likumu interpretācijām no valsts iestāžu puses, taču gadījumi, kad iestāde klaji ignorē pašas radītās tiesiskās sekas, vienmēr prasa īpašu uzmanību. Nesen Administratīvā apgabaltiesa pieņēma spriedumu (lieta Nr. A420120124), kas lieliski ilustrē bīstamu tendenci Valsts ieņēmumu dienesta (VID) praksē – vēlmi par katru cenu iekasēt līdzekļus, pat ja tas prasa pārkāpt loģikas un likuma robežas.

✔️ Šajā lietā VID vērsās pret kādas komercsabiedrības bijušo valdes locekli, uzliekot viņam par pienākumu no saviem personīgajiem līdzekļiem atlīdzināt valsts budžetam uzņēmuma nokavētos nodokļu maksājumus 503 122,85 eiro apmērā. Tomēr lietas hronoloģija atklāj acīmredzamu absurdu: Attiecīgais uzņēmums tika oficiāli likvidēts un izslēgts no komercreģistra 2022. gada 7. novembrī. Vēl jo vairāk – ar paša VID lēmumu, kas pieņemts 2022. gada 22. decembrī, šī uzņēmuma nodokļu parādi tika dzēsti. Taču lēmumu, ar kuru valdes loceklim uzlikts pienākums šo summu atlīdzināt, VID pieņēma tikai 2023. gada 2. augustā. Respektīvi, iestāde pieprasīja fiziskai personai segt parādu, kas juridiski vairs neeksistēja, jo to bija dzēsusi pati iestāde. Sākotnējā lēmuma pieņemšanas brīdī nepastāvēja ne pats uzņēmums, ne tā nodokļu parādi.

✔️ Tiesa, atsaucoties arī uz Senāta judikatūru (lieta Nr. SKA-82/2025), spriedumā skaidri norādīja uz VID kļūdaino pieeju: Nodokļu parāda dzēšana rada tādas tiesiskas sekas kā parāda neesību. Ja parāds ir anulēts, tā turpmāka piedziņa no privātpersonas vairs nav iespējama. Likuma „Par nodokļiem un nodevām” 60. panta pirmā daļa, uz kuru pamatojās VID, nav piemērojama apstākļos, kad nodokļu parādi jau ir dzēsti.

✔️ VID savai aizstāvībai mēģināja argumentēt, ka administratīvais process ticis uzsākts (nosūtīts brīdinājums) pirms sabiedrības likvidēšanas. Taču tiesa noraidīja šo loģiku, paskaidrojot, ka procesa uzsākšana pati par sevi nerada tiesiskas sekas jeb atbildību. Atbildību rada tikai gala lēmums, un tas šajā gadījumā tika pieņemts novēloti.

✔️ Visspilgtāk iestādes domāšanas veidu parāda tās apelācijas sūdzības arguments – VID pauda bažas, ka, liedzot šādu piedziņu, tiekot radīta "legāla iespēja izvairīties no nodokļu nomaksas" un valstij nepaliekot mehānisma, kā vērsties pret bijušajiem vadītājiem. Tiesas atbilde bija lakoniska un tiesiskā valstī pašsaprotama: nodokļu iekasēšanai ir jānotiek likumā noteiktā kārtībā. Tas, ka iestādes ieskatā tai nav ērta "mehānisma", nedod tai tiesības piemērot tiesību normu pretēji tās mērķiem un jēgai. Nevar sodīt valdes locekli un uzturēt lēmumu par vairāk nekā pusmiljona eiro piedziņu , ignorējot paša dienesta darbības sekas – uzņēmuma izslēgšanu no reģistra un parāda dzēšanu.

✔️ Šis spriedums ir būtisks atgādinājums, ka valsts iestāžu lēmumi nav neapstrīdami. Saskaroties ar VID vai citu iestāžu prasībām, ir kritiski svarīgi piesaistīt pieredzējušus juridiskos palīgus, kas spēj saskatīt procesuālos pārkāpumus un aizsargāt Jūsu tiesības pret administratīvo patvaļu.

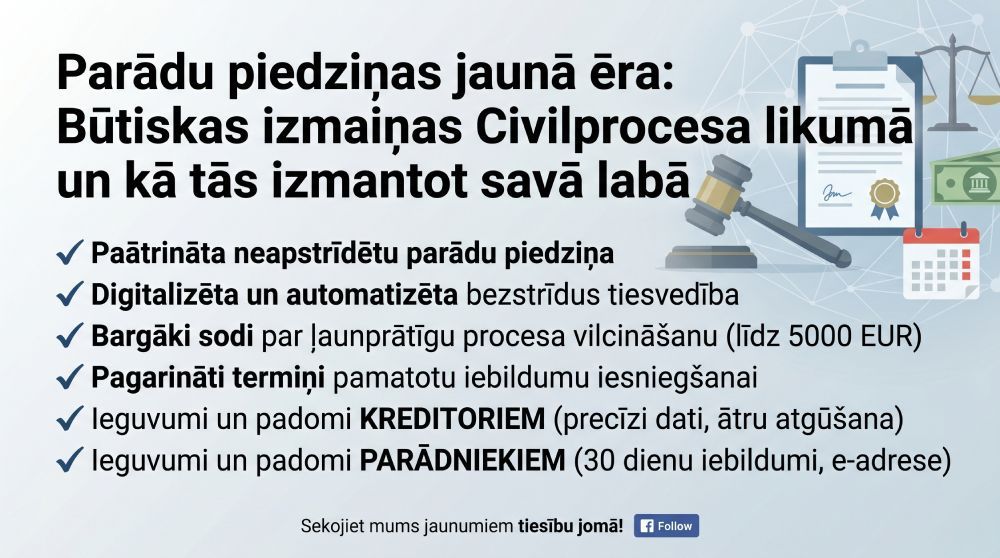

Parādu piedziņa un darba vieta: Kur beidzas kreditora tiesības un sākas datu aizsardzības pārkāpums?