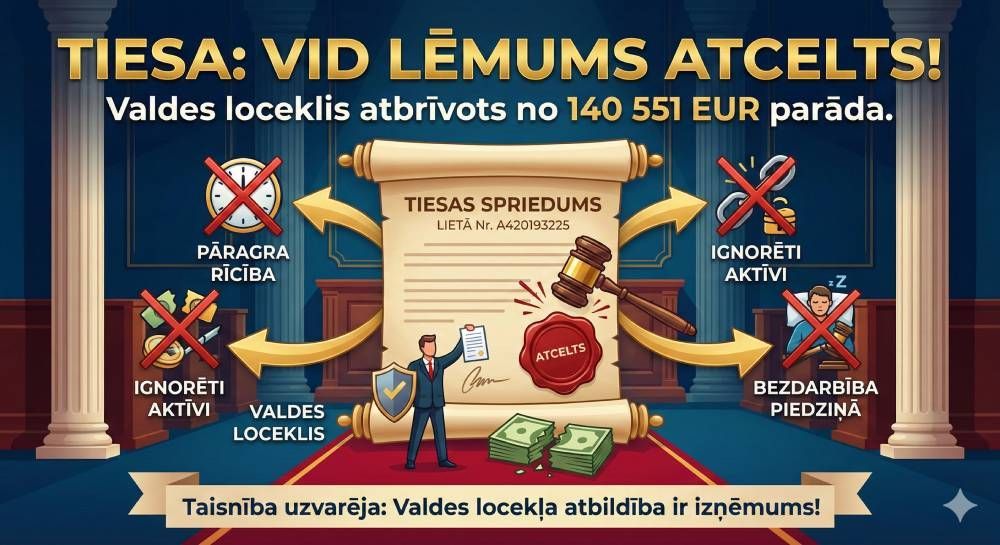

VID patvaļai nav vietas: Tiesa atceļ nepamatoto lēmumu par nodokļu piedziņu no valdes locekļa

✔️ Vai VID var pieprasīt uzņēmuma nodokļu parādu segšanu no valdes locekļa personīgajiem līdzekļiem, ja vēl nav izsmeltas visas iespējas piedzīt parādu no paša uzņēmuma? Administratīvā rajona tiesa savā 2026. gada 16. janvāra spriedumā lietā Nr. A420193225 ir devusi skaidru atbildi – nē.

✔️ Kāds bijušais uzņēmuma valdes loceklis, saskārās ar VID mēģinājumu piedzīt vairāk nekā 140 551 EUR lielu summu. VID uzskatīja, ka ir tiesīgs vērsties pret fizisku personu, apgalvojot, ka uzņēmumam vairs nav mantas, pret ko vērst piedziņu. Tomēr tiesvedības gaitā atklājās būtiskas iestādes rīcības kļūdas un virspusība. Tiesa atzina, ka VID lēmums bija nepamatots, un tas tika pilnībā atcelts.

✔️ Galvenie tiesas secinājumi par VID kļūdām:

- Pāragra "piedziņas neiespējamības" konstatēšana: VID sastādīja aktu par piedziņas neiespējamību laikā, kad vēl turpinājās aktīvs piedziņas process pret uzņēmuma mantu. Tiesa uzsvēra, ka šādu aktu drīkst sastādīt tikai tad, ja objektīvi ir konstatēts, ka parādniekam mantas tiešām nav.

- Ignorēti uzņēmuma aktīvi: Uz brīdi, kad VID lēma par vēršanos pret valdes locekli, uzņēmuma īpašumā vēl bija četri transportlīdzekļi, iekrāvējs un pat nekustamais īpašums. VID amatpersonas šos aktīvus ignorēja, aizbildinoties ar to "nenozīmīgi zemo vērtību", taču tiesa norādīja – iestādei ir pienākums mēģināt piedzīt parādu jebkurā iespējamā apmērā no paša uzņēmuma, pirms ķerties pie privātpersonas maka.

- Bezdarbība piedziņas procesā: Tiesa konstatēja, ka VID nemaz nebija vērsies pie attiecīgās teritorijas tiesu izpildītāja, lai realizētu uzņēmumam piederošo nekustamo īpašumu. Šādas nolaidības rezultātā īpašums pēc uzņēmuma likvidācijas vienkārši pārgāja valsts īpašumā, nevis tika izmantots nodokļu parāda segšanai.

✔️ Kāpēc tas ir svarīgi valdes locekļiem? Šis spriedums kalpo kā svarīgs atgādinājums, ka valdes locekļa personīgā atbildība par juridiskās personas saistībām iestājas tikai izņēmuma gadījumā. VID nav tiesību izvēlēties "vieglāko ceļu", vēršoties pret privātpersonu, ja iestāde pati nav izpildījusi savu pamatuzdevumu – nodrošināt efektīvu nodokļu iekasēšanu no juridiskās personas.

✔️ Secinājums: VID lēmumi nav negrozāma patiesība. Ja iestāde mēģina uzlikt jums personīgu atbildību par uzņēmuma parādiem, ir svarīgi detalizēti pārbaudīt, vai visi likumā noteiktie kritēriji ir tiešām izpildīti pēc būtības, nevis tikai "uz papīra".

Parādu piedziņa un darba vieta: Kur beidzas kreditora tiesības un sākas datu aizsardzības pārkāpums?