Kāpēc valsts “čakarē” godīgus nodokļu maksātājus?

2023. gada 21. septembris

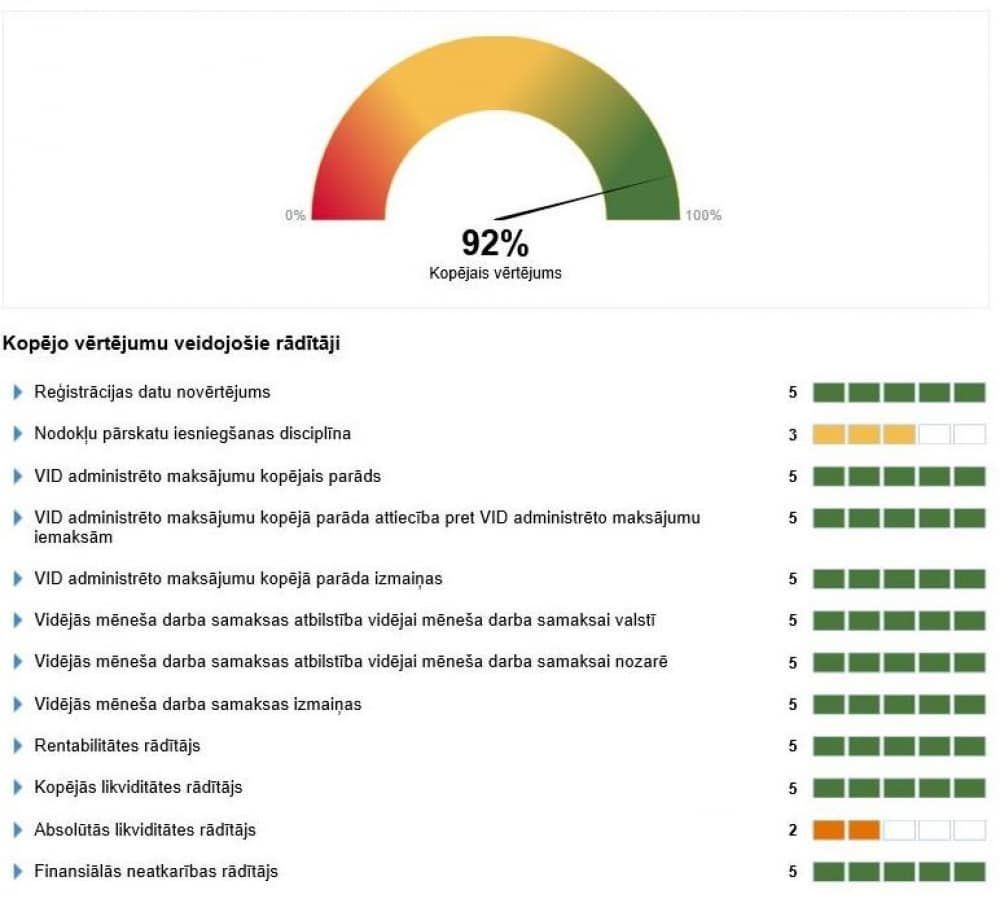

- Valsts ieņēmumu dienestam (turpmāk - VID) no 2024. gada 1. janvāra ir jānodrošina publiski pieejama informācija par nodokļu maksātāju reitinga kopējo novērtējumu.

- VID Elektroniskās deklarēšanas sistēmā ikvienam uzņēmumam būs pieejams savs nodokļu maksātāja reitings, kura kopvērtējums būs pieejams arī publiski, kā rezultātā jebkurš interesents varēs redzēt attiecīgo novērtējuma burtu, kā arī pamatinformāciju par nodokļu maksātāju: nosaukumu, darbības veidu.

- Nosakot reitingu, tiks vērtēti reģistrācijas dati, deklarāciju un pārskatu iesniegšanas rādītāji, nodokļu saistību izpildes rādītāji, nodokļu administrēšanas pasākumu rezultāti, nodokļu deklarēšanas riski, kā arī darba samaksa.

- VID aicina izvērtēt, vai deklarētā darba samaksa ir konkurētspējīga, salīdzinot ar darba samaksu gan nozarē, gan reģionā, gan valstī kopumā. Centrālās statistikas pārvaldes mājaslapā ir pieejama informācija par algas līmeni dažādās nozarēs un reģionos.

- Tomēr izskatās, ka likumdevējs nav padomājis par uzņēmumiem, kuros vienīgais darbinieks un valdes loceklis ir uzņēmuma īpašnieks. Ļoti daudzi šāda tipa uzņēmumu īpašnieki izmanto likumdošanā paredzēto iespēju sev katru mēnesi izmaksāt minimālo algu, bet pārējos ienākumus no uzņēmuma gūt dividenžu veidā (godīgi samaksājot Uzņēmumu ienākumu nodokos 25 % apmērā no saņemtajām dividendēm). Bieži vien par izņemtajām dividendēm mēnesī tiek samaksāti vairāki desmiti tūkstoši euro.

- Tātad, pat ja uzņēmumam būs izcili reģistrācijas dati, deklarāciju iesniegšanas un nodokļu saistību izpildes rādītāji, nodokļu administrēšanas pasākumu rezultāti, kā arī nodokļu deklarēšanas riski, bet, ja uzņēmējs sev maksās minimālo algu (kura, visticamāk, būs zemāka kā nozares vidējā), šādā gadījumā uzņēmums saņems nevis augstāko (A) novērtējumu, bet gan vidējo (B) novērtējumu.

- Tā kā vērtējuma publiskotajā daļā sīkāku atšifrējumu iekļaut nav plānots, tad uzņēmuma darījumu partneriem vai klientiem, ieraugot novērtējumu “B”, visticamāk radīsies nepareizs priekšstats, ka attiecīgajam uzņēmumam ir konstatētas grūtības nodokļu saistību izpildē.

Valsts un Eiropas Savienības atbalsta programmas energoefektivitātes uzlabošanai un pārejai uz zaļo enerģiju kļūst arvien pieprasītākas.

Valsts ieņēmumu dienests (VID) savā ikdienas praksē ar apskaužamu neatlaidību turpina izmantot likumā iestrādātos mehānismus, lai vērstos pret uzņēmumu valdes locekļiem personīgi, tādējādi mēģinot piedzītu juridiskās personas nokavētos nodokļu maksājumus.

Sabiedrībā un uzņēmēju vidū nereti valda uzskats, ka strīdi ar Valsts ieņēmumu dienestu (VID) ir sarežģīti un bieži noslēdzas tikai ar ilgstošu tiesāšanos.

Jau divdesmit gadus praktizējot jurisprudencē, bieži nākas saskarties ar situācijām, kad valsts iestādes aizbildinās ar formāliem likuma burtiem, ignorējot reālos uzņēmējdarbības zaudējumus.

Valsts pārvaldes iestāžu lēmumi bieži tiek uztverti kā neapstrīdama patiesība, taču realitāte, ar kuru saskaramies administratīvajās tiesās, parāda gluži citu ainu.

Pēdējo trīs gadu laikā, no 2023. līdz 2026. gadam, apkopotā tiesu prakse atklāj būtisku tendenci strīdos starp patērētājiem un akciju sabiedrību “Gaso”.

Sarežģītas darba tiesiskās attiecības, jo īpaši iestāžu vai uzņēmumu reorganizācijas laikā, bieži pāraug konfliktos.

Rokoties tiesu prakses datubāzē, nejauši atradu pavedienu, kas aizveda pie lietas materiāliem, starp kuriem bija arī Rīgas pilsētas tiesas spriedums civillietā Nr. C-09607-24/105.

Juridiskajā praksē ikdiena bieži paiet, cīnoties par klientu tiesībām pret valsts iestāžu formālu pieeju vai kļūdām.

Plānojot ārvalstu braucienus, ceļojumu apdrošināšana ir kļuvusi par neatņemamu drošības garantu.