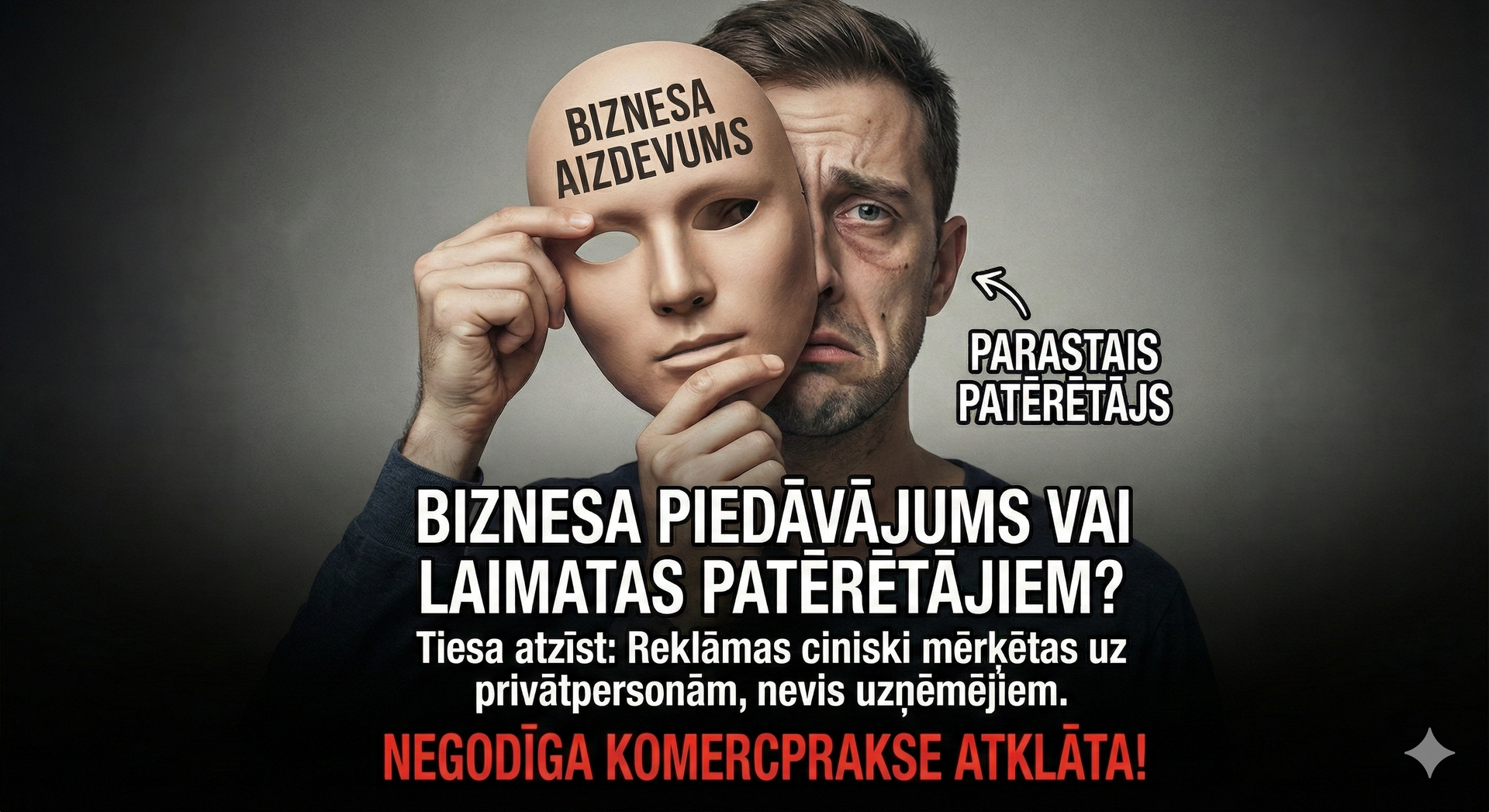

Tiesa apstiprina 10 000 EUR sodu, jeb kā "SIA Finanza" mēģināja apiet likumu un ko no tā mācīties patērētājiem

✔️ Nesenais Latvijas Republikas Senāta lēmums lietā Nr. SKA-344/2026 ir spilgts atgādinājums visiem kredītdevējiem un brīdinājums patērētājiem: mēģinājumi maskēt agresīvu patērētāju kreditēšanu zem "biznesa aizdevumu" izkārtnes un bezatbildīga aizņemšanās veicināšana netiks tolerēta. Senāts atteicās ierosināt kasācijas tiesvedību lietā, kurā aizdevējs "SIA Finanza" mēģināja apstrīdēt Patērētāju tiesību aizsardzības centra (PTAC) lēmumu un piemēroto 10 000 eiro soda naudu. Šis lēmums ir stājies spēkā un nav pārsūdzams, iezīmējot svarīgu uzvaru cīņā pret negodīgu komercpraksi.

✔️ Tiesas materiāli atklāj cinisku ainu par to, kā aizdevējs mēģināja apiet stingros patērētāju kreditēšanas reklāmas ierobežojumus. "SIA Finanza" izplatīja reklāmas, kas formāli tika pasniegtas kā piedāvājumi saimnieciskās darbības veicējiem, taču pēc satura un būtības tās uzrunāja parastos patērētājus. Kāpēc aizdevējs rīkojās negodīgi?

- Maskēta mērķauditorija: Lai gan aizdevējs apgalvoja, ka pakalpojums ir domāts uzņēmējiem, tiesa atzina, ka reklāma "kopumā ir tāda, kas uzrunā tieši patērētājus". Tas tika darīts, lai izvairītos no likuma prasībām, kas aizsargā privātpersonas.

- Vizuālās manipulācijas: Reklāmās brīdinājuma teksts par aizņemšanās riskiem tika padarīts grūti salasāms – izmantots nepietiekams krāsu kontrasts. Tiesa pamatoti norādīja – ir "pašsaprotami, ka teksta uztvere ir sliktāka, ja krāsu kontrasts nav pietiekams". Tas liedz patērētājam pilnvērtīgi uztvert svarīgu informāciju.

- Bezatbildīga aizņemšanās: Vissmagākais pārkāpums bija reklāmas saturs, kas radīja priekšstatu, ka finansiālas grūtības ir jārisina ar jaunu aizņēmumu palīdzību. Šāda prakse tiešā veidā veicina "parādu spirāles" veidošanos un ir uzskatāma par profesionālajai rūpībai neatbilstošu.

✔️ Aizdevējs mēģināja aizstāvēties ar formāliem argumentiem, piemēram, atsaucoties uz informāciju savā mājaslapā vai apšaubot pētījumus par patērētāju uztveri. Tomēr Senāts un apgabaltiesa bija nelokāmi: nav nozīmes tam, kas rakstīts mājaslapas "sīkajā drukā", ja pati reklāma televīzijā vai vidē agresīvi uzrunā patērētāju un sola ātru risinājumu naudas problēmām. Tiesa noraidīja aizdevēja sūdzības par soda nesamērīgumu, apstiprinot, ka 10 000 eiro sods par šādu sabiedrību apdraudošu praksi ir adekvāts.

✔️ Lai gan tiesa ir sodījusi konkrēto komersantu, tirgū joprojām pastāv riski. Lūk, ko iesakām ņemt vērā:

- Ignorējiet aicinājumus "lāpīt caurumus" ar kredītiem: Ja reklāma mudina ņemt kredītu, lai segtu citus parādus vai atrisinātu pēkšņas finanšu grūtības, tā ir "sarkanā līnija". Tā ir bezatbildīga aizņemšanās, ko likums aizliedz reklamēt.

- Vērtējiet kritiski: Ja redzat reklāmu, kas sola "ātru naudu uzņēmējiem", bet vizuāli izskatās kā parasts ātrais kredīts privātpersonām, esiet piesardzīgi. Iespējams, aizdevējs mēģina apiet jūsu kā patērētāja tiesības.

- Nepieņemiet neizlasāmu tekstu: Ja reklāmā vai līgumā teksts ir pārāk mazs, gaišs vai saplūst ar fonu (kā tas bija šajā gadījumā), neparakstiet neko. Godīgs aizdevējs neko neslēpj.

✔️ Šis tiesas lēmums pierāda, ka patērētāju sūdzībām un uzraugošo iestāžu darbam ir rezultāts. Ja esat saskāries ar līdzīgu praksi – maldinošām reklāmām, neparedzamiem līguma nosacījumiem vai agresīvu mārketingu, ziņojiet PTAC, vai vērsieties pie advokāta - Jūsu sniegtā informācija var palīdzēt apturēt negodīgus komersantus. Ja esat cietis no šādas "biznesa kredītu" shēmas, iespējams, jūsu patērētāja tiesības ir tikušas pārkāptas, un jums ir tiesības uz aizstāvību.