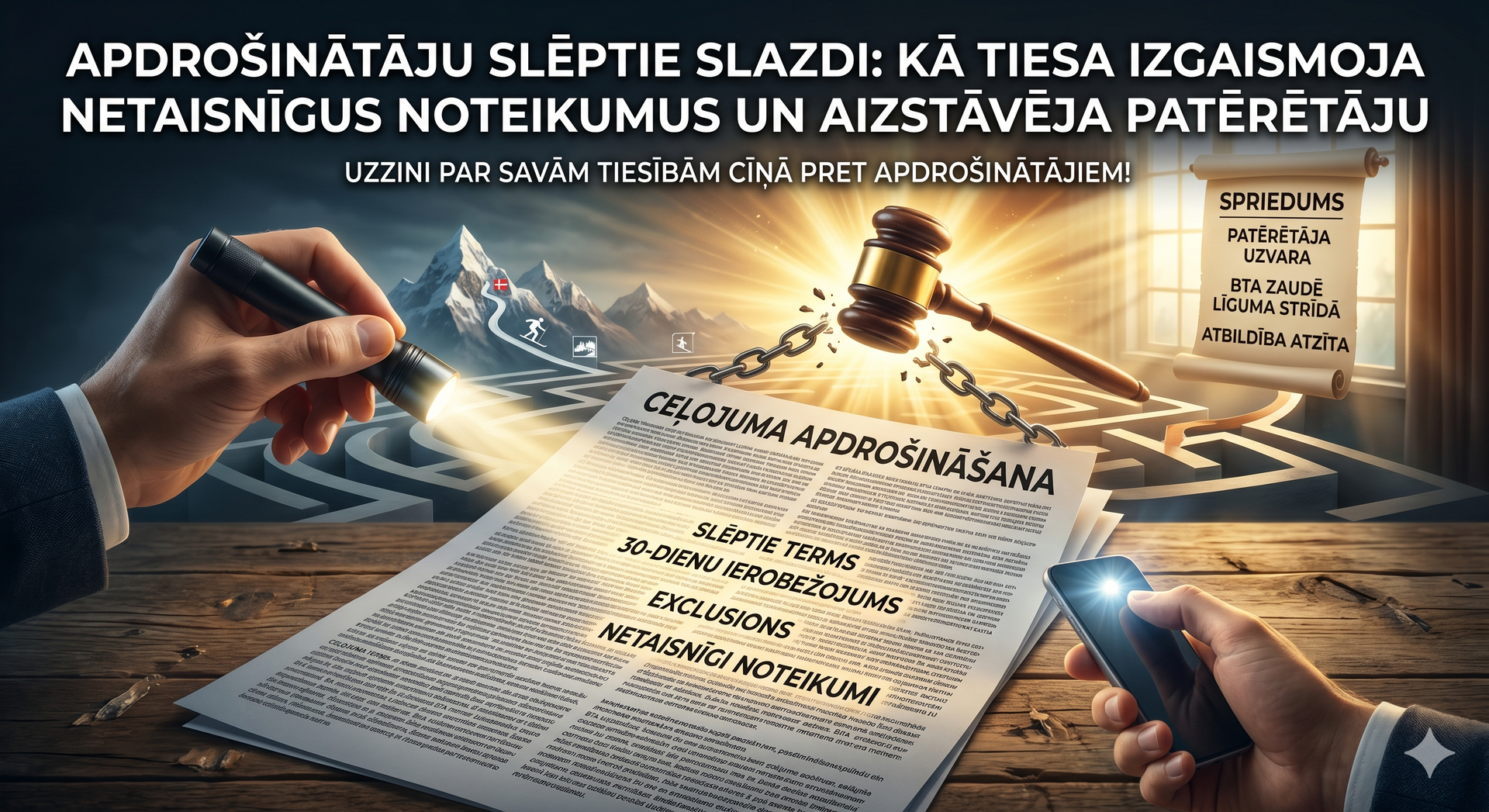

Apdrošinātāju slēptie slazdi: Kā tiesa izgaismoja netaisnīgus noteikumus un aizstāvēja patērētāju

Mēs iegādājamies ceļojumu apdrošināšanu sirdsmieram – lai, dodoties atpūtā, būtu pasargāti no neparedzētiem un bieži vien astronomiskiem izdevumiem. Taču realitāte nereti ir skarba. Saskaroties ar reālu nelaimi, apdrošināšanas kompānijas bieži vien kļūst nevis par atbalstu, bet gan par oponentu, kas veikli slēpjas aiz iepriekš sagatavotu tipveida līgumu labirintiem. Nesen noslēgusies tiesvedība pret AAS „BTA Baltic Insurance Company” ir spilgts piemērs tam, kā apdrošinātāji mēģina izvairīties no atbildības, un kāpēc patērētājiem nevajadzētu padoties bez cīņas.

✔️ Viss sākās 2019. gada 10. martā, kad apdrošinātā /Persona A/ devās slēpot uz Austriju. Trasē notika sadursme ar Vācijas pilsoni /Persona B/, kurš guva smagus ievainojumus. Lai gan /Persona H/ 2019. gada 8. martā bija noslēdzis ceļojumu apdrošināšanas līgumu ar AAS „BTA Baltic Insurance Company”, skaidri norādot /Persona A/ kā apdrošināto , apdrošinātājs vēlāk atteicās izmaksāt apdrošināšanas atlīdzību par cietušajam nodarītajiem zaudējumiem. Kāds bija apdrošinātāja iegansts? AAS „BTA Baltic Insurance Company” atsaucās uz savu apdrošināšanas noteikumu 13. punktu, kas strikti paredzēja, ka trešās personas prasība ir jāiesniedz apdrošināšanas periodā vai tikai 30 dienu laikā pēc tā beigām. Taču padomāsim loģiski – kā gan apdrošinātā persona var ietekmēt to, cik ātri smagi cietis cilvēks, ņemot vērā viņa veselības stāvokli, atveseļošanās laiku un spēju realizēt savas tiesības, spēs sagatavot un iesniegt kompensācijas prasību? Šāds noteikums jau saknē ir absurds un vērsts pret klientu. Par izmaksām vēlāk pretenziju cēla arī cietušā Vācijas veselības apdrošinātājs „HUK-COBURG”, pieprasot regresa kārtībā atlīdzināt medicīniskos izdevumus.

✔️ Šī lieta nonāca tiesā, un Latgales apgabaltiesa savā 2025. gada 17. decembra spriedumā (lieta Nr. C3039152) skaidri norādīja, ka šāda apdrošinātāja rīcība un noteikumi nav pieļaujami. Tiesa atzina strīdīgo 30 dienu termiņa noteikumu par netaisnīgu un spēkā neesošu. Tika konstatēts, ka šis nosacījums nostāda prasītāju neizdevīgā stāvoklī un rada būtisku neatbilstību pušu tiesībās un pienākumos par sliktu patērētājam.

✔️ Ar to apdrošinātāja mēģinājumi izvairīties no maksāšanas nebeidzās. Uzņēmums mēģināja atteikties atlīdzināt arī Austrijas tiesā piedzīto sāpju naudu 2500 eiro apmērā, aizbildinoties ar vēl vienu savu noteikumu punktu (15.5.), kas it kā liedz atlīdzināt morālo kaitējumu. Tiesa bija nepielūdzama un atzina, ka arī šis ierobežojums ir netaisnīgs un neatbilst patērētāja tiesībām un interesēm. Tiesa uzsvēra, ka šāds noteikums ir pretējs līgumslēdzēju pušu tiesiskās vienlīdzības principam, jo samazina ar likumu noteikto atbildību, sniedzot priekšrocības apdrošinātājam (pakalpojuma sniedzējam), bet uzliekot ierobežojumus patērētājai. Šāda rīcība grauj pašu apdrošināšanas kompensācijas principu.

✔️ Gala rezultātā Latgales apgabaltiesa lēma par labu apdrošinātajai personai. Tika nospriests piedzīt no AAS „BTA Baltic Insurance Company” apdrošināšanas atlīdzību 5440,38 eiro apmērā. Šajā summā taisnīgi ietilpa gan Vācijas apdrošinātāja „HUK-COBURG” prasība (2940,38 eiro) par apmaksātajiem medicīnas pakalpojumiem, gan cietušajam pienākošās sāpju naudas atlīdzināšana (2500 eiro). Turklāt apdrošinātājam bija jāsedz arī klienta izdevumi par advokāta palīdzību 2850 eiro apmērā.

✔️ Apdrošinātājs vēl mēģināja cīnīties, iesniedzot kasācijas sūdzību, taču Latvijas Republikas Senāts 2026. gada 18. martā pieņēma neapstrīdamu lēmumu – atteikt ierosināt kasācijas tiesvedību, norādot, ka apdrošinātāja argumenti nerada pamatu uzskatīt lietas iznākumu par nepareizu. Lēmums vairs nav pārsūdzams.

✔️ Apdrošināšanas līgumi nav "akmenī cirsti", it īpaši, ja tie ir sastādīti kā tipveida dokumenti, kuru vienīgais mērķis ir maksimāli aizsargāt lielo korporāciju peļņu uz patērētāju rēķina. Ja saņemat nepamatotu atteikumu no apdrošinātāja, kurš atsaucas uz smalkā drukā rakstītiem, netaisnīgiem termiņiem vai izņēmumiem, ir vērts cīnīties par savām tiesībām.