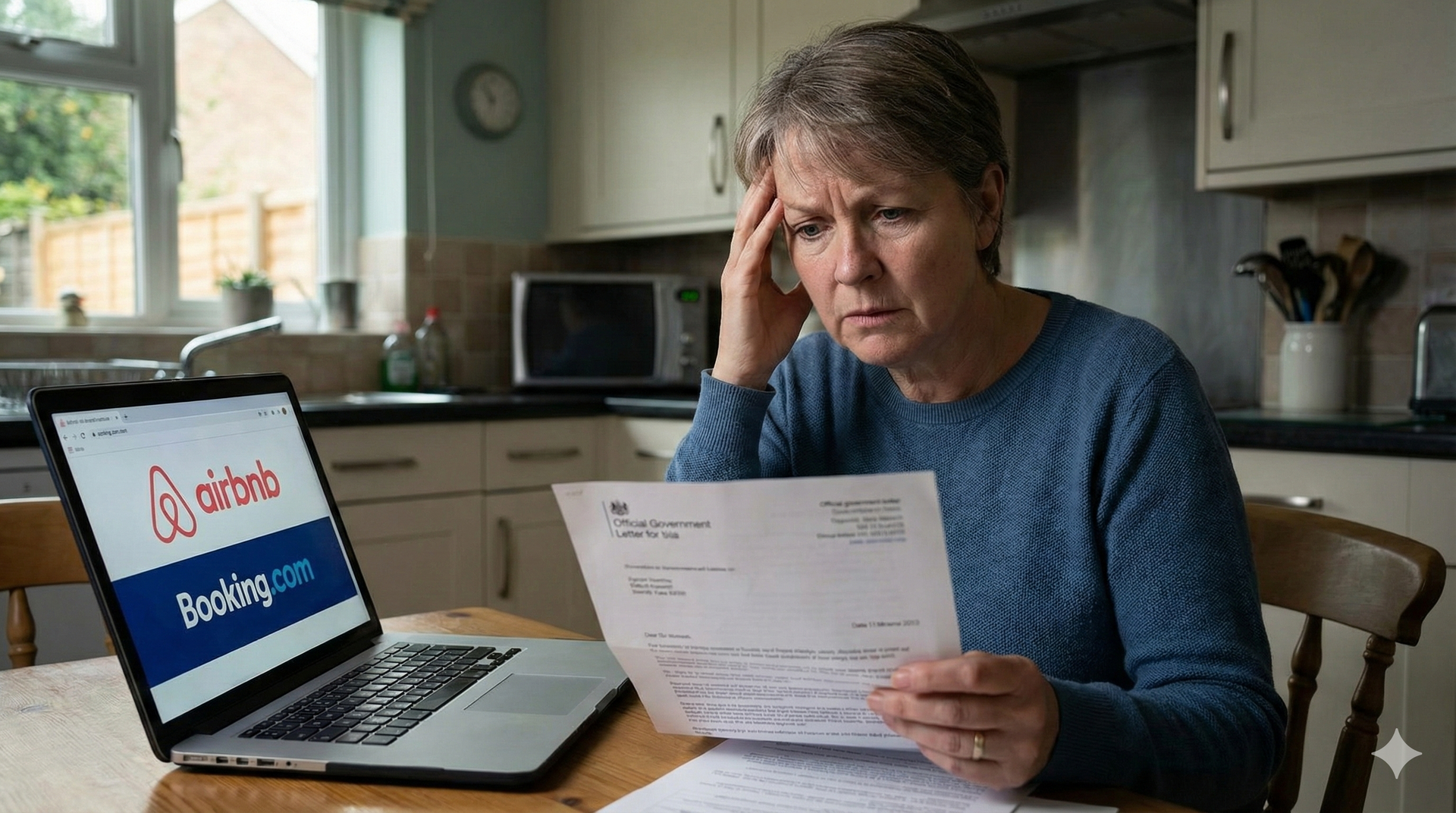

Vai saņēmāt "prieka vēstuli" no VID par Booking un Airbnb? Kāpēc mutiskām konsultācijām nav svara un kā cīnīties par soda naudas atcelšanu

✔️ Pēdējā laikā daudzi dzīvokļu un viesu māju īpašnieki, kuri izīrē savus īpašumus caur tādām platformām kā Booking un Airbnb, ir piedzīvojuši nepatīkamu pārsteigumu. Valsts ieņēmumu dienests (VID) ir uzsācis aktīvu kampaņu, izsūtot vēstules ar prasību reģistrēties kā PVN maksātājiem un samaksāt nodokli ar atpakaļejošu datumu par pēdējiem trim gadiem. Dažos gadījumos aprēķinātās summas sasniedz pat 25 000 eiro, radot nopietnas finansiālas sekas godprātīgiem izīrētājiem. Šajā rakstā aplūkosim, kāpēc šī situācija ir izveidojusies, kāda ir tiesu prakse attiecībā uz VID sniegtajām konsultācijām un kādi ir juridiskie instrumenti, lai cīnītos vismaz pret soda naudas piemērošanu.

✔️ Vairāki mūsu biroja klienti un nozares pārstāvji ir norādījuši uz būtisku pretrunu. Proti, pirms saimnieciskās darbības uzsākšanas vai tās laikā viņi ir sazinājušies ar VID, lai noskaidrotu savus pienākumus. Daudzi apgalvo, ka telefonsarunās VID darbinieki viņiem skaidrojuši – ja tiek maksāts iedzīvotāju ienākuma nodoklis vai mikrouzņēmumu nodoklis, ar to pietiek un papildu PVN nav jāmaksā. Tomēr tagad VID pozīcija ir mainījusies, un dienests pieprasa nodokļu nomaksu par pagātni, neraugoties uz iepriekš sniegtajiem skaidrojumiem. Tas rada situāciju, kurā nodokļu maksātājs, kurš vēlējies būt godprātīgs, tiek sodīts par valsts iestādes darbinieku iespējamām kļūdām vai neprecīzu komunikāciju.

✔️ Diemžēl tiesu prakse šādos gadījumos ir skarba pret nodokļu maksātāju. Administratīvā apgabaltiesa savā 2025. gada 3. februāra spriedumā lietā Nr. A420220023 ir skaidri norādījusi, ka VID amatpersonas telefoniska konsultācija nerada aizsargājamu tiesisko paļāvību. Tiesa uzsver, ka, ja telefona sarunas nav ierakstītas, nav iespējams precīzi noskaidrot amatpersonas sniegtos norādījumus. Pat ja pirms sarunas tiek atskaņots paziņojums, ka "saruna tiks ierakstīta", tas negarantē, ka ieraksts tiešām tiek veikts vai saglabāts, un nerada saistošas sekas. Tiesa atzīst, ka mutvārdu konsultācijai ir tikai informatīva nozīme un tā nevar radīt tādas sekas kā rakstveida uzziņa. Līdz ar to, ja jūsu rīcība balstījās tikai uz telefonisku sarunu ar VID, tiesā to izmantot kā pierādījumu, lai atceltu nodokļu uzrēķinu, būs ārkārtīgi grūti.

✔️ Lai gan pamatparāda (paša nodokļa) apstrīdēšana var būt sarežģīta, pavisam cita situācija ir ar soda naudu. Saskaņā ar Augstākās tiesas Senāta praksi, soda nauda var netikt piemērota vai tikta būtiski samazināta, ja tiesiskais regulējums nav bijis pietiekami skaidrs. Svarīgākās tiesu atziņas, kas var palīdzēt jūsu lietā:

- Neskaidrs regulējums nepieļauj sodīšanu: Senāts lietā Nr. SKA-152/2013 un Nr. SKA-107/2011 ir atzinis, ka tiesiskā valstī nav pieļaujams, ka no tiesību normām ar pietiekamu skaidrību neizriet tiesiskās sekas. Ja likums nav skaidrs, soda naudas piemērošana par laiku, kad nodokļu maksātājs kļūdījies regulējuma neskaidrības dēļ, nav pieļaujama. Tas īpaši attiecas uz Booking gadījumiem, kur daudzi uzņēmēji (un pat VID darbinieki) pārprata PVN piemērošanas noteikumus.

- Jāvērtē godprātība: Lietā Nr. SKA-295/2023 Senāts uzsvēra, ka tiesai ir jāpārbauda, vai nodokļu maksātājs ir darbojies godprātīgi. Ja persona nav slēpusi ienākumus, bet kļūdījusies likuma interpretācijā, VID ir pienākums vērtēt iespēju samazināt soda naudu vismaz par 50% (saskaņā ar likuma "Par nodokļiem un nodevām" 32. panta septīto daļu).

- Samērīguma princips: Lietā Nr. SKA-884/2021 Senāts norādīja, ka soda naudai jābūt samērīgai. Ja nav konstatēta krāpšana vai apzināta izvairīšanās (piemēram, "karuseļu shēmas"), bet gan tikai neuzmanība vai kļūda sarežģīta regulējuma dēļ, piemērot maksimālo soda naudu ir prettiesiski.

✔️ Secinājums. Ja esat saņēmis lēmumu no VID par PVN uzrēķinu saistībā ar Booking vai Airbnb, nepadodieties uzreiz. Lai arī izvairīties no pamatnodokļa samaksas var būt grūti, pastāv spēcīgi juridiski argumenti, lai cīnītos pret soda naudas piemērošanu. VID bieži automātiski piemēro sodus, neizvērtējot katra gadījuma individuālos apstākļus un regulējuma neskaidrību, kas ir pamats lēmuma pārsūdzēšanai.